Διαφήμιση

Οι περισσότεροι ασφαλισμένοι Αμερικανοί έχουν έναν από τους δύο τύπους προγράμματος υγειονομικής περίθαλψης: έναν HMO (οργανισμό συντήρησης υγείας) ή έναν PPO (προτιμώμενος οργανισμός παροχής). Γενικά, οι άνθρωποι στοχεύουν σε ένα πρόγραμμα που ισορροπεί μεταξύ χαμηλών εκπτώσεων και μηνιαίων ασφαλίστρων.

Όμως, με όλες τις αναταραχές που περιβάλλουν τον νόμο περί προσιτής φροντίδας ("Obamacare"), πολλοί Αμερικανοί εξετάζουν μια τρίτη επιλογή. Αυτό είναι το HDHP με HSA, ή ένα σχέδιο υψηλής υγειονομικής περίθαλψης με λογαριασμό ταμιευτηρίου υγείας.

Αυτές τις μέρες, ένα HDHP με HSA μπορεί εξοικονομείτε χιλιάδες δολάρια κάθε χρόνο Απλά λιτή: Πώς να μάθετε προσωπικά οικονομικά ο εύκολος τρόποςΤαλαιπωρείτε τους λογαριασμούς και το χρέος σε τακτική βάση; Αισθάνεστε χαμένοι όταν άλλοι μιλούν χρησιμοποιώντας χρηματοοικονομική γλώσσα; Εδώ είναι τα καλά νέα: ποτέ δεν είναι πολύ αργά για να μάθεις χρήματα. Διαβάστε περισσότερα . Δυστυχώς, επειδή υπάρχουν τόσοι μύθοι και παρανοήσεις, πολλοί Αμερικανοί αποφεύγουν την ιδέα. «Υψηλά έκπτωση; Είσαι τρελός?" Αλλά δεν είναι τόσο κακό όσο ακούγεται. Τίμιος!

Πώς λειτουργούν οι λογαριασμοί ταμιευτηρίου υγείας

Πρώτα πράγματα πρώτα: μην συγχέετε έναν «αποταμιευτικό λογαριασμό υγείας» με έναν «ευέλικτο λογαριασμό δαπανών», «την υγεία λογαριασμός επιστροφής χρημάτων "ή" λογαριασμός εξόδων υγείας ". Είναι ιδιαίτερα εύκολο με το τελευταίο, το οποίο έχει το ίδιο αρχικά! Οι διαφορές δεν εμπίπτουν στο πεδίο αυτού του άρθρου, αλλά πρέπει να γνωρίζετε απολύτως ότι δεν είναι το ίδιο πράγμα.

Ένας λογαριασμός αποταμίευσης υγείας είναι ακριβώς αυτό που ακούγεται: έναν λογαριασμό ταμιευτηρίου που μπορείτε να χρησιμοποιήσετε για να πληρώσετε για έξοδα και έξοδα που σχετίζονται με την υγειονομική περίθαλψη. Αυτό περιλαμβάνει εκπτώσεις. Αλλά είναι κάτι παραπάνω από μόλις έναν λογαριασμό ταμιευτηρίου. Έρχεται με ειδικά πλεονεκτήματα που το καθιστούν εξαιρετικά χρήσιμο, καθώς και ορισμένους περιορισμούς που σας εμποδίζουν να το εκμεταλλευτείτε.

Σημειώστε ότι η HSA δεν είναι σχέδιο υγειονομικής περίθαλψης. Χρησιμοποιείται σε συνδυασμό με σχέδιο υγειονομικής περίθαλψης. Δεν αντικαθιστάτε το HMO ή το PPO σας με HSA. Αντίθετα, εάν το HMO ή το PPO σας πληροί τις προϋποθέσεις ως HDHP, τότε δικαιούστε να χρησιμοποιήσετε ένα HSA με το σχέδιό σας.

Τα οφέλη ενός λογαριασμού ταμιευτηρίου υγείας

Το σημαντικότερο σημείο πώλησης είναι ότι μπορείτε να συνεισφέρετε δολάρια προ φόρων σε μια HSA. Οι συνεισφορές αφαιρούνται από τον φόρο, που σημαίνει ότι μειώνουν τη φορολογική σας υποχρέωση με τον ίδιο τρόπο όπως οι εισφορές 401 (k) και IRA. Με λίγα λόγια, η τοποθέτηση χρημάτων στο HSA σημαίνει πληρώνετε λιγότερα σε φόρους.

Όχι μόνο αυτό, αλλά τα κεφάλαιά σας HSA παραμένουν απαλλαγμένα εφόσον τα ξοδεύετε σε νόμιμα έξοδα υγειονομικής περίθαλψης. Τι θεωρείται νόμιμο; Θα πρέπει να συμβουλευτείτε τις λεπτομέρειες της HSA για λεπτομέρειες, αλλά οι επισκέψεις γιατρού, οι copays, η ασφάλιση νομισμάτων, τα έκπτωση, τα συνταγογραφούμενα φάρμακα και τα φάρμακα χωρίς ιατρική συνταγή και η φροντίδα ματιών είναι συνήθως όλα νόμιμα.

Ένα άλλο τεράστιο όφελος είναι ότι τα κεφάλαια HSA μεταφέρονται από έτος σε έτος, διακρίνοντας τα HSA από τους ευέλικτους λογαριασμούς δαπανών. Ένα τυπικό FSA επαναφέρεται στο μηδέν στο τέλος του έτους, οπότε χάνετε χρήματα που δεν ξοδεύετε. Μερικοί εργοδότες μπορεί ακόμη και να συνεισφέρουν στην HSA σας όλο το χρόνο. Αυτά είναι δωρεάν χρήματα!

Και μην ξεχνάτε ότι τα προγράμματα υψηλής υγειονομικής περίθαλψης με χαμηλή έκπτωση έχουν δραστικά χαμηλότερα μηνιαία ασφάλιστρα σε σύγκριση με τα προγράμματα υγειονομικής περίθαλψης με χαμηλή ή μεσαία έκπτωση. Τόσο πολύ που συνήθως βγαίνετε μπροστά από την άποψη της εξοικονόμησης premium έναντι εκπεστέο κόστος.

Πώς να χρησιμοποιήσετε έναν λογαριασμό ταμιευτηρίου υγείας

Όταν πληροίτε τις προϋποθέσεις (δείτε τους περιορισμούς παρακάτω), μπορείτε να ανοίξετε μια HSA σε οποιαδήποτε τράπεζα που υποστηρίζει έναν τέτοιο λογαριασμό. Ο εργοδότης σας μπορεί να έχει μια προτιμώμενη τράπεζα. Μόλις ανοίξει ο λογαριασμός, θα λάβετε μια χρεωστική κάρτα και πιθανώς μια μέθοδο ελέγχου του υπολοίπου σας στο διαδίκτυο.

Κάθε φορά που πρέπει να πληρώσετε για έξοδα που σχετίζονται με την υγειονομική περίθαλψη, μπορείτε απλώς να σύρετε τη χρεωστική κάρτα όπως οποιαδήποτε άλλη κάρτα. Μετά από αυτό, τα χρήματα θα αφαιρεθούν από τον λογαριασμό σας. Δεν γίνεται πολύ πιο απλό από αυτό.

Οι περιορισμοί ενός λογαριασμού ταμιευτηρίου υγείας

Για να πληροίτε τις προϋποθέσεις για HSA το 2017, το πρόγραμμα υγειονομικής περίθαλψης πρέπει να πληροί αυτές τις οδηγίες IRS για να θεωρηθεί HDHP:

- Ατομικό ετήσιο ποσό έκπτωσης τουλάχιστον 1.300 $.

- Οικογενειακή ετήσια έκπτωση 2.600 $.

- Μεμονωμένο out-of-pocket μέγιστο τουλάχιστον 6,550 $.

- Οικογένεια εκτός τσεπών μέγιστο τουλάχιστον 13.100 $.

Εάν θέλετε να κάνετε ανάληψη από μια HSA για οποιονδήποτε άλλο λόγο εκτός από εξειδικευμένη δαπάνη υγειονομικής περίθαλψης, το ποσό της ανάληψης θα φορολογηθεί και θα επιβαρυνθείτε με επιπλέον ποινή 10%.

Ισχύουν μερικοί άλλοι περιορισμοί. Για παράδειγμα, δεν πληροίτε τις προϋποθέσεις εάν είστε

- έχετε FSA ή HRA παράλληλα με HSA.

- είναι εγγεγραμμένοι στο Medicare, το TRICARE ή το TRICARE για τη ζωή.

- έχετε λάβει παροχές VA τους τελευταίους τρεις μήνες, εκτός από την προληπτική φροντίδα ή εάν έχετε βαθμολογία αναπηρίας από το VA ·

- είναι επιλέξιμα για διεκδίκηση ως φορολογικά εξαρτώμενο.

Για περισσότερες λεπτομέρειες, δείτε το Φυλλάδιο IRS για HSAs, MSAs, FSAs και HRAs.

Τέλος, υπάρχουν ετήσια όρια συνεισφοράς για HSA. Το 2017, τα όρια είναι

- 3.400 $ για μεμονωμένα σχέδια (κάτω των 55 ετών).

- 4.400 $ για μεμονωμένα σχέδια (55 ετών και άνω).

- 6.750 $ για οικογενειακά προγράμματα (κάτω των 55 ετών).

- 7.750 $ για οικογενειακά προγράμματα (55 ετών και άνω).

Λάβετε υπόψη ότι πρέπει να αναλογείτε τις συνεισφορές HSA για όλους τους μήνες που δεν πληροίτε τις προϋποθέσεις για HSA κατά τη διάρκεια του έτους. Για παράδειγμα, εάν είστε άτομο κάτω των 55 ετών και δεν πληροίτε τις προϋποθέσεις τον Ιανουάριο και τον Φεβρουάριο, τότε μπορείτε να συνεισφέρετε μόνο 3.400 x 10/12 $ = 2.833 $ στην HSA σας.

Είναι ένα HSA καλύτερο για εσάς; Πώς να μάθετε

Το μεγαλύτερο μειονέκτημα για μια HSA είναι η απαίτηση υψηλής έκπτωσης του προγράμματος.

Τα περισσότερα HDHP απαιτούν από εσάς να πληρώσετε για τα περισσότερα έξοδα από την τσέπη σας έως το ποσό που εκπίπτει πριν από το το πρόγραμμα αρχίζει να συνεισφέρει, και ακόμη και τότε πρέπει να πληρώσετε τη συνασφάλιση έως ότου χτυπήσετε το out-of-pocket το πολύ. Μετά από αυτό, όλα τα υπόλοιπα καλύπτονται 100%. Οι λεπτομέρειες μπορεί να διαφέρουν από σχέδιο σε σχέδιο, αλλά αυτό τείνει να είναι η δομή.

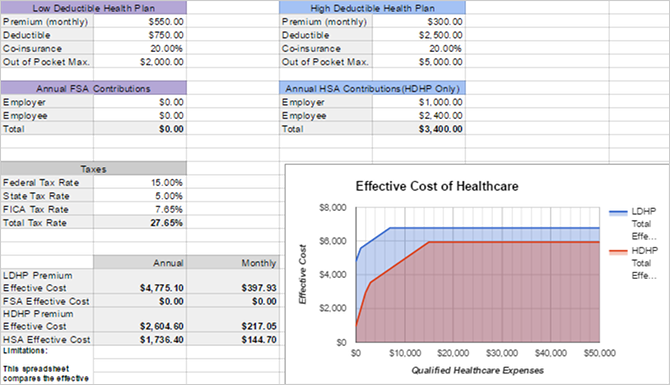

Αλλά οι εκπτώσεις HDHP αντισταθμίζονται από χαμηλότερα μηνιαία ασφάλιστρα, τα οποία μπορούν να σας εξοικονομήσουν χρήματα. Ας δούμε μια πρακτική σύγκριση χρησιμοποιώντας δύο σχέδια που προσφέρθηκαν στην οικογένειά μου. Το ένα είναι ένα πρόγραμμα χαμηλής έκπτωσης για την υγεία (LDHP), ενώ το δεύτερο είναι το είδος της HDHP που συζητάμε.

- LDHP: 550 $ το μήνα / 750 $ αφαιρέσιμα / 2.000 $ max-of-pocket max / 20% συν-ασφάλιση.

- HDHP: 300 $ μηνιαίως / 2.500 $ αφαιρούμενα / 5.000 $ max-of-pocket max / 20% συν-ασφάλιση.

ΕΝΑ πολύ υγιές άτομο που δεν χρησιμοποιεί ποτέ την ασφάλειά του θα καταλήξει να ξοδεύει 6.600 $ ετησίως για το παραδοσιακό πρόγραμμα χαμηλής έκπτωσης και 3.600 $ ετησίως για το πρόγραμμα υψηλής έκπτωσης. Όχι μόνο εξοικονομούν 3.000 $ σε ετήσια ασφάλιστρα με το υψηλό αφαιρούμενο πρόγραμμα, αλλά και εξοικονομούν χιλιάδες δολάρια προ φόρων σε μια HSA.

ΕΝΑ πολύ άρρωστο άτομο ποιος μεγιστοποιεί την ασφάλειά του θα καταλήξει να ξοδεύει 8.600 $ ετησίως για το πρόγραμμα χαμηλής έκπτωσης ή 8.600 $ ετησίως για το πρόγραμμα υψηλής έκπτωσης. Αλλά θυμηθείτε, το υψηλό αφαιρούμενο πρόγραμμα μπορεί να πληρωθεί για τη χρήση δολαρίων προ φόρων! Η πληρωμή 8.600 $ στο σενάριο χαμηλής έκπτωσης είναι περίπου η ίδια με 11,467 $ σε δολάρια προ φόρων. Σε αυτό το παράδειγμα, το HDHP είναι στην πραγματικότητα πιο οικονομικό εάν περιμένετε να φτάσετε στο μέγιστο όριο.

ΕΝΑ τυπικό άτομο ο οποίος χρησιμοποιεί μέρος της ασφάλισης, αλλά όχι όλο, είναι λίγο πιο δύσκολο να εκτιμηθεί. Για παράδειγμα, φανταστείτε μια επίσκεψη σε δωμάτιο έκτακτης ανάγκης που κοστίζει 15.000 $. Στο πρόγραμμα με χαμηλή έκπτωση, ίσως χρειαστεί να πληρώσετε μόνο $ 200 copay. Το πρόγραμμα υψηλής έκπτωσης θα απαιτούσε από εσάς να πληρώσετε ολόκληρο το λογαριασμό μέχρι το εκπεστέο ποσό (2.500 $) και στη συνέχεια 20% συνασφάλιση στο υπόλοιπο ποσό (12.500 $ x 20% = 2.500 $). Εάν αυτό ήταν το μόνο ιατρικό σας κόστος όλο το χρόνο, το πρώτο πρόγραμμα θα κόστιζε 6.800 $ για το έτος, ενώ το δεύτερο πρόγραμμα θα κόστιζε 8.600 $.

Και μην ξεχνάτε ότι τα προγράμματα με χαμηλή έκπτωση τείνουν να παρέχουν καλύτερη κάλυψη κατά τη διάρκεια της φάσης υγειονομικής περίθαλψης που εξακολουθεί να πληρώνει. Για παράδειγμα, η επιλογή μου με υψηλή δυνατότητα έκπτωσης αρχίζει να καλύπτει διαγνωστικές εξετάσεις αφού πληρώσω την έκπτωση. Η επιλογή προγράμματος με χαμηλή έκπτωση καλύπτει το 100% των διαγνωστικών εξετάσεων, ακόμη και πριν από την εκπλήρωση της έκπτωσης.

Σύγκριση σχεδίων HSA και Non-HSA

Εντάξει, όλα τα παραπάνω απαιτούν πολλά μαθηματικά, αριθμούς και χρόνο. Ίσως δεν έχετε τη θέληση ή με ποιον τρόπο να κάνετε κάτι τέτοιο. Δεν υπάρχει κάποιο εργαλείο εκεί έξω που θα σας ξεπερνά τους αριθμούς; Στην πραγματικότητα, ναι!

Ένας χρήστης reddit με το όνομα HSASpreadsheetGuy δημιούργησε ένα υπολογιστικό φύλλο Google που συγκρίνει αυτόματα το δυνητικό κόστος ενός προγράμματος υψηλής έκπτωσης με το HSA έναντι ενός προγράμματος χαμηλής έκπτωσης. Λαμβάνει επίσης υπόψη φορολογικά ζητήματα. Μόνο δύο σχέδια μπορούν να συγκριθούν κάθε φορά, αλλά παρόλα αυτά, είναι εξαιρετικά χρήσιμο. Δείτε πώς μπορείτε να το χρησιμοποιήσετε:

- Ανοιξε το υπολογιστικό φύλλο στα Φύλλα Google.

- Παω σε Αρχείο> Δημιουργία αντιγράφου… για να το αντιγράψετε στο δικό σας Google Drive.

- Συμπληρώστε τις ενότητες του υπολογιστικού φύλλου: Σχέδιο Υγείας με χαμηλή έκπτωση, Ετήσιες συνεισφορές FSA, Σχέδιο Υψηλής Έκπτωσης Υγείας, Ετήσιες Συνεισφορές HSA και Φόροι.

- Κοιτάξτε το αποτέλεσμα Πραγματικό κόστος για να δείτε ποιο προσφέρει μεγαλύτερη αξία. Το γράφημα προς τα δεξιά είναι ένας πολύ καλός τρόπος για να απεικονίσετε τις διαφορές.

Όπως θα δείτε, όσο περισσότερο συνεισφέρετε στο HSA σας, τόσο καλύτερο γίνεται ένα σχέδιο με υψηλή έκπτωση. Αυτή είναι η ομορφιά ενός HSA: παρά την υψηλή έκπτωση, πληρώνετε με προ φόρων δολάρια. Έτσι καταλήγετε να εξοικονομείτε πολλά μακροπρόθεσμα.

Εν ολίγοις, ένα HDHP με HSA μπορεί να είναι μια εξαιρετική εξοικονόμηση χρημάτων για κάποιον που είναι πολύ υγιές ή πολύ άρρωστος, αλλά μόνο αν εσύ συνεισφέρετε όσο μπορείτε στο HSA σας. Εάν δεν έχετε αρκετά εξοικονομήσει χρήματα για να καλύψετε το μέγιστο ποσό εκτός τσέπης ανά πάσα στιγμή, μπορείτε να προτιμήσετε ένα πρόγραμμα με χαμηλότερη έκπτωση. Εάν δεν είστε ούτε υγιής ούτε ανθυγιεινή, μπορείτε επίσης να προτιμήσετε ένα πρόγραμμα με χαμηλότερη έκπτωση.

Θυμηθείτε: Διατηρήστε τις αποδείξεις σας

Είναι ένα πράγμα που πέφτει θύμα δόλιες φορολογικές δηλώσεις Πώς να μείνετε ασφαλείς από φορολογική απάτη αυτή τη φορολογική περίοδοΗ φορολογική απάτη αυξάνεται και η υποβολή των φόρων σας στο διαδίκτυο σας κάνει στόχο. Τι μπορείτε να κάνετε για να βεβαιωθείτε ότι δεν είστε θύμα φορολογικής απάτης φέτος; Διαβάστε περισσότερα . Είναι άλλο να διαπράττετε φορολογική απάτη μέσω κακής χρήσης του λογαριασμού εξοικονόμησης υγείας. Επειδή οι HSA είναι εύκολο να κάνουν κατάχρηση, πρέπει να είστε υπεύθυνοι με τους δικούς σας. Ποτέ μην το χρησιμοποιείτε για μη ειδικευμένα έξοδα υγειονομικής περίθαλψης. Εάν το IRS σας ελέγξει, πρέπει να μπορείτε να αποδείξετε τις νόμιμες δαπάνες.

Ως εκ τούτου, κάθε φορά που πληρώνετε με τη χρεωστική σας κάρτα HSA, πρέπει πάντα να λαμβάνεις απόδειξη. Το αν η απόδειξη είναι έντυπη ή ψηφιακή δεν έχει σημασία όσο λαμβάνετε.

Εάν λάβετε μια απόδειξη παραλαβής, θα πρέπει απολύτως σαρώστε το ως έγγραφο PDF Οι καλύτερες εφαρμογές απόδειξης για σάρωση, παρακολούθηση και διαχείριση λογαριασμώνΑυτές οι εφαρμογές σαρωτή αποδείξεων θα σας βοηθήσουν να σαρώσετε, να αποθηκεύσετε και να οργανώσετε κάθε λογαριασμό για τις προσωπικές ή επιχειρηματικές σας ανάγκες. Διαβάστε περισσότερα . Υπάρχουν πολλά εργαλεία για αυτό, συμπεριλαμβανομένων δωρεάν ή επί πληρωμή εφαρμογών για κινητά, καθώς και φυσικών σαρωτών για τον υπολογιστή σας. Σε κάθε περίπτωση, βεβαιωθείτε ότι έχετε αποθηκεύσει αυτά τα PDF με ασφάλεια και φροντίστε να τα δημιουργήσετε αντίγραφα ασφαλείας 5 Βασικά δεδομένα αντιγράφων ασφαλείας που πρέπει να γνωρίζει κάθε χρήστης των WindowsΔεν κουράζουμε ποτέ να σας υπενθυμίσουμε να δημιουργήσετε αντίγραφα ασφαλείας και να διατηρήσετε τα δεδομένα σας ασφαλή. Εάν αναρωτιέστε τι, πόσο συχνά και πού πρέπει να δημιουργήσετε αντίγραφα ασφαλείας των αρχείων σας, έχουμε απλές απαντήσεις. Διαβάστε περισσότερα !

Ο μυστικός λόγος για τον οποίο οι HSAs Rock

Εκτός από τα παραπάνω, υπάρχουν δύο ακόμη πράγματα που πρέπει να γνωρίζετε για τα HSA.

Πρώτον, μπορείτε να επενδύσετε κεφάλαια HSA χωρίς να πληρώσετε φόρο στα κέρδη. Υπό αυτήν την έννοια, ένα HSA δημιουργεί ένα εξαιρετικό όχημα συνταξιοδότησης παράλληλα με τα 401 (k) και IRA. Αλλά είναι αναμφισβήτητα ακόμη καλύτερο, επειδή έχει πλεονεκτήματα τριπλού φόρου. Παίρνετε να συνεισφέρετε χρήματα πριν από τη φορολογία, τα κέρδη από τις επενδύσεις δεν φορολογούνται και μπορείτε να πραγματοποιήσετε αφορολόγητες αναλήψεις με εξειδικευμένα έξοδα υγείας.

Δεύτερον, μπορείτε να αναβάλλετε τις αναλήψεις για έξοδα υγειονομικής περίθαλψης στο μέλλον. Ας υποθέσουμε ότι η επίσκεψη του γιατρού σας κοστίζει σήμερα 100 $. Μπορείτε να το πληρώσετε από την τσέπη σας, να αποθηκεύσετε την απόδειξη και, στη συνέχεια, να πραγματοποιήσετε ανάληψη 100 $ από το HSA σας ανά πάσα στιγμή στο μέλλον. Δεν υπάρχει χρονικό όριο μεταξύ του χρόνου που θα επιβαρυνθείτε με την υγειονομική περίθαλψη και του χρόνου που μπορείτε να κάνετε ανάληψη.

Πολλοί οικονομικοί άνθρωποι θα αφήσουν τις συνεισφορές τους στα HSA τους, θα τους επενδύσουν στην αγορά, Αφήστε τους να αναπτυχθούν μέσω του σύνθετου ενδιαφέροντος και να κάνουν αναβαλλόμενες αναλήψεις όταν φτάσουν σε κάποιο μέλλον ηλικία, όπως η συνταξιοδότηση 5 Αποδεκτά κομμάτια προσωπικών συμβουλών χρηματοδότησης για παράβλεψηΥπάρχουν πολλά καλά προσωπικά οικονομικά εκεί έξω, αλλά υπάρχουν κάποια κομμάτια οικονομικών συμβουλών που πρέπει σίγουρα να αγνοήσετε. Εδώ είναι πέντε από τα πιο συνηθισμένα. Διαβάστε περισσότερα . (Το ετήσιο όριο συνεισφοράς σημαίνει ότι υπάρχει κόστος ευκαιρίας για πραγματοποίηση αναλήψεων. Θυμηθείτε ότι δεν μπορείτε να συνεισφέρετε ξανά αυτά τα χρήματα αργότερα.)

Εάν σκοπεύετε να αποσυρθείτε όσο πιο γρήγορα μπορείτε Μπορείτε να συνταξιοδοτηθείτε νωρίς; Αυτοί οι υπολογιστές θα σας πουνΗ οικονομική ανεξαρτησία και η συνταξιοδότηση νωρίς (ΠΥΡΚΑΓΙΑ) είναι εξαιρετικοί στόχοι, αλλά πώς μπορείτε να καταλάβετε εάν είναι δυνατοί; Αυτοί οι υπολογιστές θα βοηθήσουν. Διαβάστε περισσότερα , ένα HSA είναι ένα εξαιρετικά αποτελεσματικό επενδυτικό εργαλείο. Ορισμένοι μάλιστα προτείνουν την ιεράρχηση του έναντι των 401 (k) και του IRA σας, αφού επωφεληθούν από οποιαδήποτε οφέλη που ταιριάζει με την εταιρεία Δεν είστε σίγουροι εάν είστε σε καλό δρόμο για συνταξιοδότηση; Δείτε τώρα με αυτά αριθμητικοί υπολογιστές και εργαλεία συνταξιοδότησης Εξοικονομείτε αρκετά για συνταξιοδότηση; Μάθετε με αυτά τα 9 εργαλείαΗ αποταμίευση για συνταξιοδότηση είναι ένα από τα πιο σημαντικά πράγματα που μπορείτε να κάνετε - αλλά πώς ξέρετε εάν έχετε αποθηκεύσει αρκετά; Ακολουθούν 9 εργαλεία που θα σας βοηθήσουν να το μάθετε. Διαβάστε περισσότερα .

Ας ελπίσουμε ότι τώρα μπορείτε να δείτε γιατί οι HSA μπορούν να είναι καταπληκτικοί στις σωστές συνθήκες. Τι νομίζετε; Είστε ευχαριστημένοι που πληρώνετε υψηλότερα ασφάλιστρα για χαμηλότερες εκπτώσεις; Μοιραστείτε τις σκέψεις σας μαζί μας στα σχόλια!

Συντελεστές εικόνας: mirtmirt / Shutterstock

Ο Joel Lee έχει πτυχίο B.S. στην Επιστήμη των Υπολογιστών και πάνω από έξι χρόνια επαγγελματικής εμπειρίας γραφής. Είναι ο αρχισυντάκτης του MakeUseOf.