Διαφήμιση

Η αύξηση του καταναλωτικού χρέους είναι ο μεγαλύτερος λόγος για τον οποίο οι σύγχρονοι Αμερικανοί είναι τόσο δυσαρεστημένοι. Από τον Μάιο του 2016, το μέσο νοικοκυριό είχε χρέος πιστωτικών καρτών περίπου 5.700 $, αλλά αν κοιτάξετε μόνο νοικοκυριά που φέρουν υπόλοιπο, ο μέσος όρος αυξάνει έως και 16.000 $. Αυτό είναι τρελό.

Τώρα ρίξτε δάνεια αυτοκινήτων (κατά μέσο όρο 30.000 $ για νέα και 18.500 $ για μεταχειρισμένα αυτοκίνητα) μαζί με φοιτητικά δάνεια (30.000 $ για τους πρόσφατους προπτυχιακούς φοιτητές) και είναι σαφές ότι έχουμε πρόβλημα χρέους. Δεν κατηγορώ το σύστημα εδώ. Εκτός από ακραίες συνθήκες, φταίμε μόνοι μας εάν αναλάβουμε πάρα πολύ χρέος για να το χειριστούμε.

Τούτου λεχθέντος, δεν υπάρχει λόγος να κλαίει πάνω από χυμένο γάλα. Ήρθε η ώρα να λυγίσει, επιτεθείτε στα χρέη μας και απελευθερωθείτε από αυτό το βάρος! Η σύζυγός μου και εγώ εξοφλήσαμε 70.000 δολάρια σε χρέος σε λιγότερο από δύο χρόνια με ένα συνδυασμένο εισόδημα κάτω από 100.000 $. Εάν μπορούσαμε να το κάνουμε, το ίδιο και εσείς.

Οι δύο καλύτερες μέθοδοι αποπληρωμής χρέους

Πριν μιλήσουμε για την αποπληρωμή χρέους, πρέπει να καθορίσετε δύο σημαντικά πράγματα: τη συνολική ελάχιστη πληρωμή σας και τη συνολική διαθέσιμη πληρωμή.

Συνολική ελάχιστη πληρωμή είναι το άθροισμα όλων των ελάχιστων μηνιαίων πληρωμών για όλα τα τρέχοντα χρέη σας. Δεν πρέπει ποτέ να πληρώνετε λιγότερο από το ελάχιστο για οποιοδήποτε δάνειο επειδή που θα βλάψει το πιστωτικό σας αποτέλεσμα.

Σύνολο διαθέσιμης πληρωμής είναι πόσα χρήματα είστε διατεθειμένοι να ρίξετε στο χρέος σας κάθε μήνα. Όσο μεγαλύτερος είναι αυτός ο αριθμός, τόσο πιο γρήγορα θα είστε χωρίς χρέη. Στην ιδανική περίπτωση, αυτό θα πρέπει να περιλαμβάνει κάθε επιπλέον δολάριο που έχετε απομείνει μετά την κάλυψη των άλλων οικονομικών σας αναγκών, όπως ενοίκιο, φαγητό και ασφάλιση.

Μόλις καταλάβετε αυτά τα δύο στοιχεία, μπορείτε να αρχίσετε να σκέφτεστε μια στρατηγική αποπληρωμής.

Η μέθοδος χιονιού χρέους

Η χιονόμπαλα χρέους στοχεύει να σκοτώστε όσο το δυνατόν γρηγορότερα δάνεια, ακόμη και αν αυτό σημαίνει μακροπρόθεσμη πληρωμή τόκων. Τα βήματα για τη χιονοστιβάδα χρέους είναι τα εξής:

- Προσδιορίστε τη συνολική διαθέσιμη πληρωμή σας.

- Πληρώστε όλα τα ελάχιστα ποσά για όλα τα δάνεια σας.

- Πληρώστε το υπόλοιπο της συνολικής σας διαθέσιμης πληρωμής στο μικρότερο υπόλοιπο.

- Ξεπλύνετε και επαναλάβετε καθώς εξοφλείτε τα δάνεια σας. Μην αλλάξετε τη συνολική διαθέσιμη πληρωμή σας καθώς τα δάνεια εξοφλήθηκαν. Θέλετε να κάνετε "rollover" πληρωμές από το ένα εξαντλημένο δάνειο στο επόμενο.

Η μέθοδος χιονοστιβάδας χρέους

Η χιονοστιβάδα στοχεύει να ελαχιστοποιήστε το ποσό των τόκων που πληρώνετε για τα δάνεια σας, που σημαίνει ότι θα εξοικονομήσετε περισσότερα χρήματα μακροπρόθεσμα χρησιμοποιώντας αυτήν τη μέθοδο. Τα βήματα για τη χιονοστιβάδα περιλαμβάνουν:

- Προσδιορίστε τη συνολική διαθέσιμη πληρωμή σας.

- Πληρώστε όλα τα ελάχιστα ποσά για όλα τα δάνεια σας.

- Πληρώστε το υπόλοιπο της συνολικής σας διαθέσιμης πληρωμής στο δάνειο υψηλότερου επιτοκίου.

- Ξεπλύνετε και επαναλάβετε καθώς εξοφλείτε τα δάνεια σας. Μην αλλάξετε τη συνολική διαθέσιμη πληρωμή σας καθώς τα δάνεια εξοφλήθηκαν. Θέλετε να κάνετε "rollover" πληρωμές από το ένα εξαντλημένο δάνειο στο επόμενο.

Πόσα χρήματα μπορείτε πραγματικά να εξοικονομήσετε;

Οι δύο μέθοδοι μπορεί να ακούγονται πολύ παρόμοιες, και είναι. Η αλήθεια είναι ότι και οι δύο είναι εξαιρετικά αποτελεσματικοί και δεν μπορείτε να κάνετε λάθος με κανένα από αυτά, επειδή και οι δύο σας οδηγούν στην ελευθερία από το χρέος σε χρόνο ρεκόρ.

Τούτου λεχθέντος, ας συγκρίνουμε τα δύο για να δούμε ποιο είναι μαθηματικά καλύτερο.

Για αυτήν τη σύγκριση, θα χρησιμοποιήσουμε Unbury.us για να οπτικοποιήσετε τις διαφορές. Απλά συνδέετε τους αριθμούς δανείου σας και θα συγκρίνει τη χιονόμπαλα έναντι χιονοστιβάδα για σένα. Άλλα παρόμοια εργαλεία περιλαμβάνουν Unbury.me, Payoff.io, και Αριθμομηχανή του MagnifyMoney. Χρησιμοποιήστε ό, τι σας αρέσει περισσότερο ή ρίξτε μια ματιά αυτά τα άλλα εργαλεία απεικόνισης χρέους Πώς να απεικονίσετε το χρέος σας και να παραμείνετε κίνητρα κατά την αποπληρωμή τουΕίναι δύσκολο να παραμείνετε κίνητρα για να συνεχίσετε να εξοφλείτε το χρέος σας, αλλά η οπτικοποίησή του μπορεί να διευκολύνει τη διαδικασία. Διαβάστε περισσότερα .

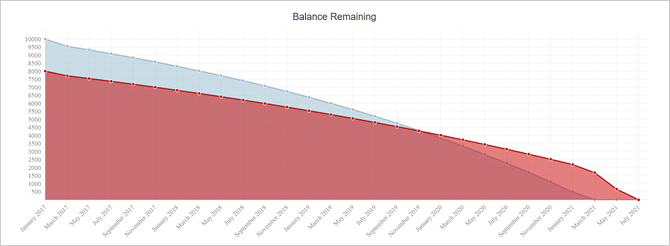

Παράδειγμα 1: Απλοποιημένη κατάσταση

Ας ξεκινήσουμε με μια απλή αλλά υπερβολική κατάσταση. Δεν έχουμε χρέος εκτός από δύο πιστωτικές κάρτες και έχουμε συσσωρεύσει μεγάλο μέρος του καταναλωτικού χρέους και στις δύο.

Σε αυτήν την περίπτωση, έχουμε μια συνολική ελάχιστη πληρωμή 535 $ και ένα συνδυασμένο υπόλοιπο χρέους 18.000 $. Εάν δεν υπήρχε ενδιαφέρον, αυτό θα απαιτούσε περίπου 2 χρόνια και 9 μήνες για να αποδώσει. Αλλά όταν εξετάσουμε το ενδιαφέρον, θα χρειαζόταν 4 χρόνια και 6 μήνες και μας κόστισε 10.500 $ σε τόκο!

Πληρώνοντας επιπλέον χρήματα πάνω από τα ελάχιστα, μπορούμε να μειώσουμε το ποσό των τόκων που οφείλουμε κατά τη διάρκεια του χρέους και συνεπώς να μειώσουμε το χρονικό διάστημα που απαιτείται για την αποπληρωμή.

Ας υποθέσουμε ότι μπορούμε να διαθέσουμε 800 $ ανά μήνα (επιπλέον 265 $ επιπλέον των ελάχιστων) για την αντιμετώπιση του χρέους. Εάν συνδέσουμε τους αριθμούς στο Unbury.us, ακολουθεί ο τρόπος σύγκρισης των δύο μεθόδων:

- Χρησιμοποιώντας τη μέθοδο χιονοστιβάδας χρέους, θα χρειαζόταν 2 χρόνια και 6 μήνες για να εξοφλήσει και θα καταλήγαμε να πληρώνουμε 5.850 $ σε τόκο.

- Χρησιμοποιώντας τη μέθοδο χιονοστιβάδας χρέους, θα χρειαζόταν 2 χρόνια και 5 μήνες για να εξοφλήσει και θα καταλήγαμε να πληρώνουμε 4.900 $ σε τόκο.

Και οι δύο μέθοδοι σάς επιτρέπουν να εξοικονομήσετε έναν τόνο χρημάτων σε σύγκριση με την πραγματοποίηση μόνο ελάχιστων πληρωμών και μειώσατε το χρόνο σας στο χρέος στο μισό. Πάνω από δυόμισι χρόνια, η χρήση της μεθόδου χιονοστιβάδας θα σας εξοικονομήσει περίπου 1.000 $ σε αυτό το σενάριο.

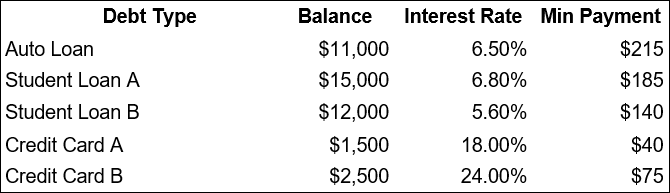

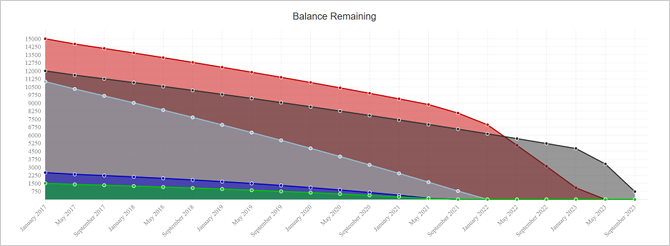

Παράδειγμα 2: Μια πιο τυπική κατάσταση

Ακολουθεί μια πιο ολοκληρωμένη κατάσταση που αντιπροσωπεύει καλύτερα αυτό που αντιμετωπίζουν οι περισσότεροι άνθρωποι: μια ποικιλία υπολοίπων χρέους και επιτοκίων.

Σε αυτήν την περίπτωση, έχουμε συνολική ελάχιστη πληρωμή 655 $ και συνδυασμένο υπόλοιπο χρέους 42.000 $. Εάν ο τόκος δεν ήταν πρόβλημα, αυτό θα εξοφλήθηκε σε περίπου 5 χρόνια και 4 μήνες. Αλλά επειδή το ενδιαφέρον είναι ένα ζήτημα, θα χρειαζόταν 6 χρόνια και 10 μήνες και μας κόστισε Τόκος 11.150 $!

Ας υποθέσουμε ότι μπορούμε να διαθέσουμε 1.000 $ το μήνα (επιπλέον 365 $ επιπλέον των ελάχιστων) για την αντιμετώπιση του χρέους μας:

- Χρησιμοποιώντας τη μέθοδο χιονοστιβάδας χρέους, θα χρειαζόταν 3 χρόνια και 11 μήνες για να εξοφλήσει και θα καταλήγαμε να πληρώνουμε 5.650 $ σε τόκο.

- Χρησιμοποιώντας τη μέθοδο χιονοστιβάδας χρέους, θα χρειαζόταν 3 χρόνια και 11 μήνες για να εξοφλήσει και θα καταλήγαμε να πληρώνουμε 5.450 $ σε τόκο.

Αυτό που είναι ενδιαφέρον για αυτό το «τυπικό σενάριο» είναι ότι οι μέθοδοι χιονοστιβάδας και χιονοστιβάδας έχουν σχεδόν ίδιες παραστάσεις. Η μέθοδος χιονοστιβάδας εξακολουθεί να είναι η βέλτιστη, αλλά εξοικονομείτε επιπλέον 200 $ μόνο για τέσσερα χρόνια.

3 λόγοι για τους οποίους κερδίζει η χιονόμπαλα

Η μέθοδος χιονοστιβάδας θα πάντα εξοικονομείτε περισσότερο τις πληρωμές τόκων. Εάν είστε 100% άτομο που βασίζεται στη λογική, τότε αυτή η μέθοδος είναι ιδανική για εσάς. Αλλά η μέθοδος χιονοστιβάδας έχει πολλά πλεονεκτήματα που μπορούν να αποδειχθούν πολύτιμα από την εξοικονόμηση τόκων.

- Η μέθοδος χιονοστιβάδας είναι ψυχολογικά ικανοποιητική. ΕΝΑ πρόσφατη μελέτη στο Περιοδικό Έρευνας Καταναλωτών διαπίστωσαν ότι οι άνθρωποι που χρησιμοποιούν τη μέθοδο χιονοστιβάδας χρέους είναι πιο πιθανό να καταφέρουν να ξεφύγουν από το χρέος, επειδή η πράξη αποπληρωμής ενός χρέους αισθάνεται καλή και παρακινεί κάποιον να συνεχίσει.

- Η μέθοδος χιονοστιβάδας είναι ταχύτερη στην αύξηση των ταμειακών ροών. Η εξάλειψη ενός χρέους σημαίνει επίσης την εξάλειψη της ελάχιστης υποχρέωσης πληρωμής για αυτό το χρέος, η οποία μειώνει τη συνολική ελάχιστη πληρωμή σας. Εάν ο προϋπολογισμός σας είναι εξαιρετικά περιορισμένος 15 Cool εργαλεία για εύκολη παρακολούθηση δαπανών και προϋπολογισμόΗ παρακολούθηση των εξόδων και του προϋπολογισμού σας είναι δύο κρίσιμα μέρη της οικονομικής υγείας. Αυτές οι 15 εφαρμογές διευκολύνουν και τα δύο. Διαβάστε περισσότερα , αυτό το επιπλέον δωμάτιο αναπνοής μπορεί να αυξήσει την ασφάλεια και να μειώσει το άγχος σε περίπτωση που χρειάζεστε επιπλέον μετρητά για ένα μήνα.

- Οι μεταφορές υπολοίπου μπορούν να πάρουν το ενδιαφέρον από την εξίσωση. Ορισμένες πιστωτικές κάρτες θα σας δώσουν μια περίοδο 6-, 12- ή ακόμη και 18 μηνών 0% Απρίλιο μεταφορά πέρα από το υπόλοιπο άλλης κάρτας Πώς να εξοικονομήσετε χιλιάδες με μεταφορά υπολοίπου πιστωτικής κάρταςΜια μεταφορά υπολοίπου πιστωτικής κάρτας μπορεί να σας εξοικονομήσει χιλιάδες δολάρια εάν το κάνετε με τον σωστό τρόπο. Δείτε τις συμβουλές και τις προτάσεις μας για κάρτες μεταφοράς υπολοίπου! Διαβάστε περισσότερα (μερικές φορές δωρεάν, μερικές φορές με μικρή χρέωση). Μετατρέποντας το χρέος πιστωτικών καρτών υψηλού επιτοκίου σε χρέος πιστωτικών καρτών χωρίς τόκους ενώ εσείς χιονόμπαλα μπορεί να είναι μια κερδοφόρα κίνηση για πολλούς ανθρώπους.

Ποιος είναι λοιπόν ο καλύτερος τρόπος για να εξοφλήσετε το χρέος;

Με όλα τα πράγματα που λαμβάνονται υπόψη, εδώ προτείνω:

- Εάν έχετε δάνεια με πάνω από 10% ΑΠΡ, αντιμετωπίστε τα πρώτα αλλά παραγγείλετε τα σύμφωνα με τη μέθοδο χιονοστιβάδας χρέους. Τα χρέη με επιτόκια τόσο υψηλά θεωρούνται επείγουσες καταστάσεις.

- Μόλις εξαλείψετε αυτά τα δάνεια, αντιμετωπίστε τα υπόλοιπα δάνεια σύμφωνα με τη μέθοδο χιονοστιβάδας χρέους.

Αυτό είναι ένα καλό μέσο έδαφος μεταξύ των δύο μεθόδων. Ωστόσο, μπορείτε να προσαρμοστείτε και να προσαρμόσετε ανάλογα με τις δικές σας ανάγκες και επιθυμίες. Εάν μπορείτε να πάρετε πλήρη χιονοστιβάδα, κάντε το! Εάν όχι, είναι εντάξει. Εφόσον πληρώνετε περισσότερα από τη συνολική ελάχιστη πληρωμή σας, θα βγείτε μπροστά.

Για περισσότερη βοήθεια, ρίξτε μια ματιά στο οδηγός για την καταστροφή του χρέους σας το συντομότερο δυνατόν Πώς να γίνετε πλούσιοι: Ο γρηγορότερος τρόπος για να ξεφύγετε από το χρέοςΦανταστείτε να είστε χωρίς χρέη. Χωρίς υπεραναλήψεις ή απλήρωτους λογαριασμούς. Υπάρχει ένας απίστευτος τρόπος να απαλλαγείτε από το χρέος. Ξεκινά με ένα σχέδιο και κάποια πειθαρχία. Ας επισκεφτούμε τα άλλα συστατικά. Διαβάστε περισσότερα .

Αντιμετωπίζετε το χρέος; Τι είδους συμβουλές, κόλπα και τακτικές χρησιμοποιείτε για να ανεβείτε στην ελευθερία; Μοιραστείτε τις σκέψεις και τις εμπειρίες σας μαζί μας παρακάτω στα σχόλια!

Ο Joel Lee έχει πτυχίο B.S. στην Επιστήμη των Υπολογιστών και πάνω από έξι χρόνια επαγγελματικής εμπειρίας γραφής. Είναι ο αρχισυντάκτης του MakeUseOf.