Διαφήμιση

Έχουμε κάνει όλα λάθη με τα χρήματά μας. Μερικοί από εμάς τρελαθήκαμε με πιστωτικές κάρτες στη νεολαία μας. Μερικοί από εμάς έσκαψαν τους τάφους μας με εθισμό στα τυχερά παιχνίδια. Όσο για μένα, πήρα πάρα πολλά φοιτητικά δάνεια για πτυχίο που δεν χρησιμοποιώ καν. Υπάρχει ελπίδα για εμάς;

Απολύτως! Αλλά δεν θα είναι εύκολο.

Εάν αντιμετωπίζετε ένα χρέος που αποτελείται από χιλιάδες δολάρια, ήρθε η ώρα να χαλαρώσετε και να πάρετε σοβαρά για την εκκαθάρισή του - ακόμα κι αν φαίνεται σαν ένα αδύνατο έργο. Η απαλλαγή από αυτό το χρέος είναι ένα απαραίτητο βήμα εάν θέλετε ποτέ να είστε πλούσιοι. Δεν υπάρχει κανένας τρόπος.

Ξεπληρώστε τα χρέη σας, ενισχύστε την ευτυχία σας

Η αποπληρωμή του χρέους είναι επώδυνη. Μέχρι τη στιγμή που πληρώνετε ένα δάνειο, έχετε ήδη ξοδέψει αυτά τα χρήματα και αποκομίζετε τις ανταμοιβές - σχολικά δίδακτρα, επιχειρηματικό κεφάλαιο, χρηματοδότηση αυτοκινήτου κ.λπ. - έτσι κάθε πληρωμή που κάνετε είναι διπλάσια. Νιώθεις ότι χάνεις χρήματα και δεν βγάζεις τίποτα από αυτό.

Δεν υπάρχει αμφιβολία ότι είμαστε τόσο διστακτικοί να πληρώσουμε τα χρέη μας. Κάθε μήνα μας υπενθυμίζεται ότι οφείλουμε χρήματα και κάθε μήνα χάνουμε τα δόντια μας, στέλνουμε την επιταγή, και ωθήστε αυτό το χρέος στο πίσω μέρος του μυαλού μας μέχρι τον επόμενο μήνα, όταν ο κύκλος εμφανίζεται παντού πάλι.

Ξεπλύνετε και επαναλάβετε για δέκα, είκοσι, ακόμη και τριάντα χρόνια. Αυτό δεν ακούγεται σαν ένας ευτυχισμένος τρόπος ζωής. Δεν θα ήταν υπέροχο αν δεν είχατε καθόλου χρέος;

Θα είχατε περισσότερα χρήματα για να ξοδέψετε. Κάθε χρέος που εξαφανίζεται είναι σαν να λαμβάνετε αύξηση στην εργασία. Τα χρήματα που εξαντλούνταν στην αποπληρωμή του χρέους θα μετατραπούν σε διαθέσιμα μετρητά που μπορείτε να ξοδέψετε αλλού. Όχι μόνο εσείς σταματήστε να χάνετε χρήματα, αλλά θα ήσουν κερδίζοντας χρήματα.

ο πνευματική ηρεμία αξίζει τον κόπο. Χωρίς αυτό το μηνιαίο γκρίνια στο πίσω μέρος του μυαλού σας, θα μπορούσατε να κοιμηθείτε ευκολότερα τη νύχτα. Κάθε εκφορτωμένο χρέος είναι ένας λιγότερος λογαριασμός που πρέπει να ανησυχείτε. Με περισσότερα χρήματα για να ξοδέψετε, οι άλλοι λογαριασμοί σας δεν θα ήταν τόσο συντριπτικοί. Θα έχετε περισσότερα χρήματα για να εξοικονομήσετε χρήματα και επενδύσεις. Στην ουσία, θα ανακουφίσετε πολύ το οικονομικό άγχος.

Και αν είστε σαν εμένα, αυτό σημαίνει επίσης λιγότερη τριβή στις σχέσεις. Τα χρήματα είναι μια από τις πιο κοινές αιτίες για διαμάχες, ειδικά σε γάμους με κοινή πρόσβαση σε κοινόχρηστα οικονομικά. Η απαλλαγή από την ψυχολογική επιβάρυνση του χρέους μπορεί να σας κάνει να αισθάνεστε λιγότερο άθλιοι, αλλά μπορεί επίσης να ξεχειλίσει στις σχέσεις σας με άλλους και να οδηγήσει σε λιγότερες διαφωνίες και επιχειρήματα. Όλοι είναι πιο ευτυχισμένοι.

Αλλά πάνω απ 'όλα, είναι το μεγαλύτερη οικονομική ελευθερία που θέλουν οι περισσότεροι από εμάς. Σκεφτείτε όλα τα όνειρα που έπρεπε να κρατήσετε λόγω των χρημάτων που οφείλετε. Εάν δεν είχατε το χρέος να σας σέρνει κάτω, τι θα ξοδεύατε αυτά τα χρήματα; Ποια όνειρα θα μπορούσατε επιτέλους να επιδιώξετε; Σε αυτό το σημείο, δεν πρόκειται μόνο για μείωση του άγχους ή αύξηση της χρηματοοικονομικής ασφάλειας. Πρόκειται για τη δυνατότητα να ζήσετε τη ζωή σας στο έπακρο κάθε μέρα.

Μείωση του ποσού που οφείλετε

Πριν μιλήσουμε για την εξόφληση του χρέους σας, είναι σημαντικό να κάνουμε ό, τι μπορούμε για να μειώσουμε το ποσό του χρέους όσο μπορούμε. Μετά από όλα, αν μπορούσατε να πάρετε ένα μεγάλο κομμάτι από το υπόλοιπό σας χωρίς καν να χρειαστεί να ξοδέψετε μια δεκάρα, γιατί δεν θα το κάνατε; Είναι βασικά δωρεάν χρήματα.

Είναι πολύ πιο εύκολο να το πεις παρά να το κάνεις, φυσικά. Κάθε μείωση του υπολοίπου χρέους πρέπει να πληρώνεται από κάποιον. Σε αυτήν την περίπτωση, ο δανειστής θα ήταν αυτός που θα έτρωγε την απώλεια. Μπορείτε να δείτε γιατί οι δανειστές δεν είναι ακριβώς ενθουσιασμένοι για την επαναδιαπραγμάτευση των ποσών του χρέους.

Αλλά είναι δυνατόν.

Σημείωση: Μιλάμε για μείωση του πραγματικού μακροπρόθεσμου ποσού που οφείλετε στον δανειστή, ΔΕΝ για τη μείωση της ελάχιστης μηνιαίας πληρωμής. Το τελευταίο είναι καλή ιδέα μόνο αν προσπαθείτε να καλύψετε την ελάχιστη μηνιαία πληρωμή σας όπως ισχύει. Μειώνοντας την ελάχιστη μηνιαία πληρωμή, πιθανότατα θα οφείλετε περισσότερα χρήματα μακροπρόθεσμα. Εξηγούμε γιατί συμβαίνει στην ενότητα με τίτλο «Ο χειρότερος τρόπος για να εξοφλήσετε το χρέος».

Το πρώτο πράγμα που πρέπει να κάνετε είναι επικοινωνήστε με μια υπηρεσία παροχής συμβουλών πίστωσης, η οποία μπορεί να είναι γνωστή ως συμβουλευτική χρέους στην περιοχή σας. Ο πιστωτικός σύμβουλος όχι μόνο θα σας βοηθήσει να κατανοήσετε καλύτερα την πιστωτική σας κατάσταση, αλλά δείχνει επίσης ότι είστε σοβαροί για την αποπληρωμή του χρέους σας.

Πρέπει τότε επικοινωνήστε με τους δανειστές σας και εξερευνήστε επιλογές για επαναδιαπραγμάτευση και βελτίωση των όρων των δανείων σας. Και πάλι, οι δανειστές δεν είναι πολύ ενθουσιασμένοι που μειώνουν άμεσα το υπόλοιπο του χρέους, αλλά είναι συνήθως ανοιχτοί σε παραίτηση από τέλη και χρεώσεις που ενδέχεται να έχετε συσσωρεύσει. Εξηγήστε την κατάστασή σας, πείστε τους ότι είστε σοβαροί για την αποπληρωμή των οφειλών σας και δείτε εάν είναι ανοιχτοί στη μείωση του επιτοκίου ή / και του βασικού σας υπολοίπου.

Η αναχρηματοδότηση μπορεί να είναι έξυπνη αλλά επικίνδυνη. Με απλούς όρους, η αναχρηματοδότηση είναι όταν χρησιμοποιείτε ένα δάνειο για να εξοφλήσετε ένα ή περισσότερα άλλα δάνεια. Σκεφτείτε το σαν να εξοφλήσετε μια πιστωτική κάρτα με άλλη πιστωτική κάρτα. Εφόσον το νέο δάνειο έχει χαμηλότερο επιτόκιο από το δάνειο που εξοφλείται, μπορεί να είναι μια έξυπνη κίνηση.

Επαναλαμβάνω: Ποτέ μην χρησιμοποιείτε δάνειο υψηλού επιτοκίου για να εξοφλήσετε δάνειο χαμηλότερου επιτοκίου.

Για αναχρηματοδότηση ενυπόθηκων δανείων, μπορείτε να χρησιμοποιήσετε Υπολογιστής αναχρηματοδότησης της Bank of America το οποίο μπορεί να σας βοηθήσει να δείτε πώς θα ήταν η αναχρηματοδότηση της υποθήκης σας, αλλά διατίθεται μόνο στην Αμερική. Υπολογιστής Αναχρηματοδότησης Bankrate είναι λίγο πιο εμπλεκόμενο αλλά και πιο ακριβές στην περίπτωσή σας και μπορεί να χρησιμοποιηθεί για οποιοδήποτε είδος δανείου.

Και θυμηθείτε αυτό είσαι ακόμα στο χρέος! Αντικαταστήσατε μόνο ένα δάνειο με ένα άλλο και αυτό το δάνειο πρέπει ακόμη να εξοφληθεί. Το υπόλοιπο δανείου δεν έχει αλλάξει. οφείλετε μόνο λιγότερα χρήματα μακροπρόθεσμα χάρη στο χαμηλότερο επιτόκιο. Μην βασίζεστε σε αυτήν την τακτική ως τρόπο αναβολής του χρέους σας.

Ακόμη ένα πράγμα: αποφύγετε την ενοποίηση δανείων. Η ενοποίηση δεν μειώνει το ποσό που οφείλετε. Ενώ ενοποιεί πολλαπλά δάνεια σε ένα μόνο δάνειο θα μπορούσε χαμηλώστε το μηνιαίο λογαριασμό σας, θα χάσετε τη δυνατότητα πραγματοποίησης πληρωμών σε συγκεκριμένα δάνεια, η οποία είναι βασική μέθοδος για την αποπληρωμή του χρέους όσο το δυνατόν γρηγορότερα. Θα το διερευνήσουμε περισσότερα στην ενότητα με τίτλο "Ο καλύτερος τρόπος για να εξοφλήσετε το χρέος".

Πότε είναι ενοποίηση μια καλή ιδέα; Εάν το επιτόκιο του ενοποιημένου δανείου είναι αισθητά χαμηλότερο από το μέσο επιτόκιο όλων των δανείων που ενοποιούνται, θα μπορούσατε να καταλήξετε λιγότερα μακροπρόθεσμα.

Ένας άλλος λόγος ενοποίησης είναι όταν τα δάνεια σας έχουν μεταβλητό επιτόκιο. Εάν περιμένετε έως ότου μειωθεί το επιτόκιο, η ενοποίηση μπορεί να «κλειδώσει» ένα χαμηλό σταθερό επιτόκιο, ώστε να μην χρειάζεται να ανησυχείτε για την αύξηση του επιτοκίου στο μέλλον.

Τέλος, η ενοποίηση μπορεί να ανακουφίσει κάποιο άγχος εάν κάνετε ζογκλέρει πάρα πολλούς λογαριασμούς από πολλούς παρόχους δανείων. Η πληρωμή ενός λογαριασμού είναι σίγουρα πιο εύκολη στο μυαλό από το να ασχολείσαι με τέσσερα, πέντε ή περισσότερα δάνεια μεμονωμένων ατόμων.

Σκέφτεστε την ενοποίηση;Υπολογιστής ενοποίησης Bankrate είναι φοβερό για να δείτε πώς μπορεί να αποδειχθεί για εσάς. Εισαγάγετε όλα τα δάνεια που θέλετε να ενοποιήσετε (π.χ. πιστωτική κάρτα, αυτοκίνητο, εκπαίδευση) και θα σας δείξει τους όρους του νέου δανείου, το επιτόκιο κ.λπ. θα μπορούσε να είναι και πόσο καιρό θα χρειαζόταν να εξοφλήσετε σε σύγκριση με τα παλιά σας δάνεια.

Σημείωση: Στις Ηνωμένες Πολιτείες, τα ομοσπονδιακά δάνεια και τα ιδιωτικά δάνεια δεν μπορούν να ενοποιηθούν μαζί. Αυτό μπορεί να ισχύει και για άλλες χώρες.

Πού πηγαίνουν όλα τα χρήματά σας;

Σε αυτό το σημείο, έχετε μειώσει το υπόλοιπο του χρέους ή / και τα επιτόκια σας. Ή ίσως δεν μπορούσατε να κάνετε καθόλου μειώσεις. Είναι εντάξει. Τουλάχιστον το κάνατε, σωστά; Σκεφτείτε τη μείωση του χρέους ως περισσότερο μπόνους από κάτι που αναμένεται.

Πριν προχωρήσουμε στην πραγματική αποπληρωμή του χρέους, πρέπει να καταλάβουμε πόσα χρήματα μπορούμε να διαθέσουμε για την αποπληρωμή του χρέους κάθε μήνα. Για αυτό, θα πρέπει να δημιουργήσουμε έναν προϋπολογισμό. Μην το αφήσετε να σας τρομάξει! Οι προϋπολογισμοί είναι απλοί - ακόμα κι αν δεν είστε μαθηματικοί.

Η ουσία του: Έσοδα - Έξοδα = Δαπάνες.

Το εισόδημα είναι οποιαδήποτε αξιόπιστη πηγή εισερχόμενων χρημάτων, με το πιο προφανές να είναι ο μισθός σας. Τα έξοδα περιλαμβάνουν όλους τους μηνιαίους λογαριασμούς σας μαζί με οτιδήποτε άλλο ξοδεύετε τακτικά χρήματα, όπως φαγητό, ρούχα και διασκέδαση. Ο προϋπολογισμός δεν είναι τίποτα περισσότερο από ένα υπολογιστικό φύλλο που παρακολουθεί όλα αυτά σε ένα βολικό μέρος.

Γιατί είναι σημαντικό? Επειδή σας δείχνει πού πηγαίνουν όλα τα χρήματά σας. Πάντα πίστευα ότι ξόδεψα λιγότερα από 1000 $ κάθε μήνα έως ότου άρχισα να παρακολουθώ τα έξοδά μου. Κοιτάξτε, όλα τα ποτά Starbucks και οι παρορμητικές αγορές παντοπωλείων που θα έκανα πρόσθεσαν έως και εκατοντάδες επιπλέον δολάρια.

Εδώ είναι η σκληρή αλήθεια: Το χρέος είναι πρώτα απ 'όλα ένα συναισθηματικό πρόβλημα.

Οι περισσότερες περιπτώσεις χρέους μπορούν να εντοπιστούν στον τρόπο ζωής των δαπανών περισσότερο από ένα που μπορεί να αντέξει. Εάν θέλετε να διατηρήσετε μια ποιότητα ζωής που δεν μπορεί να υποστηρίξει το εισόδημά σας, η αγορά με πίστωση είναι ο μόνος τρόπος για να γίνει αυτό. Αυτό ισχύει αν το ετήσιο εισόδημά σας είναι 30.000 $, 100.000 $ ή 500.000 $.

Γι 'αυτό ο προϋπολογισμός δεν είναι διαπραγματεύσιμος.

Ο προϋπολογισμός μας δείχνει πόσα έσοδα έχουμε διαθέσιμα και πού πηγαίνουν όλα αυτά τα χρήματα. Εάν ξοδεύουμε πάρα πολλά, ένας προϋπολογισμός μπορεί να μας δείξει πού πηγαίνουν αυτά τα χρήματα. Εάν ξοδέψατε 250 $ για ποτά παμπ τον περασμένο μήνα, μπορείτε να το μειώσετε στα 100 $; Ή ακόμη και 0 $; Μπορείτε να βρείτε ένα φθηνότερο μέρος για να ζήσετε; Μπορείτε να εγκαταλείψετε επωνυμίες ονομάτων για γενικές μάρκες; Αυτοί είναι όλοι οι τρόποι μείωσης των εξόδων.

Για ένα άτομο χωρίς χρέος, έχει να κάνει με την εξεύρεση ισορροπίας μεταξύ των χρημάτων που εισέρχονται και των χρημάτων που εξέρχονται. Αλλά για όσους από εμάς είμαστε χρεωμένοι, το να βρούμε ότι η ισορροπία δεν είναι αρκετή. εάν θέλουμε να αφήσουμε το χρέος το συντομότερο δυνατό, πρέπει να το κάνουμε ένα βήμα παραπέρα.

Αλλά θα το εξετάσουμε αρκετά σύντομα. Προς το παρόν, ας μιλήσουμε για το πώς να δημιουργήσετε έναν πραγματικό προϋπολογισμό.

Όσον αφορά τη δημιουργία προϋπολογισμού, α υπολογιστικό φύλλο προσωπικού προϋπολογισμού Excel Κάντε έναν προσωπικό προϋπολογισμό με το Microsoft Excel σε 4 εύκολα βήματαΈχετε τόσο μεγάλο χρέος που θα χρειαστούν δεκαετίες για την αποπληρωμή; Κάντε έναν προϋπολογισμό και χρησιμοποιήστε αυτές τις συμβουλές του Excel για να εξοφλήσετε το χρέος σας νωρίτερα. Διαβάστε περισσότερα είναι ένας απλός τρόπος δημιουργίας σε τέσσερα μόνο βήματα, αλλά αρκετά ενημερωτικός για να σας εξυπηρετήσει καλά, αν το μόνο που χρειάζεστε είναι ένας γρήγορος εντοπιστής εσόδων και εξόδων. Εάν αυτό δεν είναι αρκετό για εσάς, ρίξτε μια ματιά σε αυτά Πρότυπα Excel για οικονομικά 15 Πρότυπα υπολογιστικού φύλλου Excel για τη διαχείριση των οικονομικών σαςΝα παρακολουθείτε πάντα την οικονομική σας υγεία. Αυτά τα δωρεάν πρότυπα υπολογιστικών φύλλων Excel είναι τα εργαλεία που χρειάζεστε για να διαχειριστείτε τα χρήματά σας. Διαβάστε περισσότερα τα οποία περιλαμβάνουν διάφορα πρότυπα προϋπολογισμού που μπορούν να προσαρμοστούν σε οποιαδήποτε κατάσταση.

Υπάρχουν επίσης μια χούφτα οικονομικές εφαρμογές για κινητά 10 υπέροχες εφαρμογές για τη διαχείριση και την εξοικονόμηση χρημάτων το 2014Δεδομένου ότι το smartphone σας είναι πάντα μαζί σας, είναι ένας εξαιρετικός πόρος για την παρακολούθηση του προϋπολογισμού σας, τον υπολογισμό του ενδιαφέροντος ή την εύρεση κουπονιών. Διαβάστε περισσότερα που έχουν σχεδιαστεί για να παρακολουθούν τις συνήθειες των δαπανών σας και να μειώνουν το ποσό που ξοδεύετε από μήνα σε μήνα.

Αλλά δωρεάν, δεν μπορείτε να νικήσετε το διαδικτυακό εργαλείο προϋπολογισμού Μέντα Πώς να χρησιμοποιήσετε το νομισματοκοπείο για τη διαχείριση του προϋπολογισμού και των δαπανών σας στο Διαδίκτυο Διαβάστε περισσότερα . Με αυτό, μπορείτε να συνδέσετε με ασφάλεια τους τραπεζικούς λογαριασμούς σας και θα επεξεργαστεί αυτόματα όλες τις εισερχόμενες και εξερχόμενες συναλλαγές σας. Μπορείτε επίσης να δημιουργήσετε έναν προϋπολογισμό που ενημερώνεται αυτόματα με κάθε συναλλαγή. Διαχειρίζεται τα πάντα πίσω από τα παρασκήνια. Δεν θα βρείτε έναν ευκολότερο τρόπο προϋπολογισμού των χρημάτων σας.

Η μέντα διατίθεται στις ΗΠΑ και τον Καναδά. Εναλλακτικές επιλογές, όπως Πίνακας ελέγχου χρημάτων, μπορεί να είναι διαθέσιμο στη χώρα σας. Εάν δεν σας πειράζει να βγάζετε 60 $ για ένα φοβερό λογισμικό, σκεφτείτε το ενδεχόμενο να αγοράσετε Χρειάζεστε έναν προϋπολογισμό— το καλύτερο λογισμικό προσωπικού προϋπολογισμού που έχω δει.

Μόλις το κάνετε έμαθε τη νοοτροπία του προϋπολογισμού Διακοπή διαρροής χρημάτων: Πώς να ρυθμίσετε έναν προσωπικό προϋπολογισμό τεχνολογίαςΗ τεχνολογία μπορεί να σας κλέψει τυφλούς. Μην αφήνετε την τεχνολογία να σας βάλει στο χρέος - ή χειρότερα, στους δρόμους. Συνεχίστε να διαβάζετε για συμβουλές σχετικά με την επινόηση και τη μεγιστοποίηση του προσωπικού σας προϋπολογισμού τεχνολογίας. Διαβάστε περισσότερα , θα πρέπει να έχετε μια ιδέα για το πόσα αναλώσιμα χρήματα έχετε ανά μήνα. (Αυτό είναι το εισόδημα μείον τα έξοδα.) Λάβετε υπόψη αυτόν τον αριθμό επειδή θα είναι σημαντικό σε ένα δευτερόλεπτο.

Πώς λειτουργούν τα δάνεια: Τι είναι ο τόκος;

Ας υποθέσουμε ότι θέλω να δανειστώ 100 $ από εσάς. Δεν ξέρετε ποιος είμαι - τελικά είμαστε ξένοι - έτσι είναι ένας κίνδυνος που δεν θέλετε να αναλάβετε. Δεν υπάρχει καμία εγγύηση ότι θα σας επιστρέψω ποτέ αυτά τα χρήματα, σωστά; Επιπλέον, με δανείζω χρήματα, μειώνετε το χρηματικό ποσό που έχετε στη διάθεσή σας για να ξοδέψετε.

Στα χαρτιά, δεν έχει νόημα να μου δανείζετε χρήματα, διότι είναι όλα ρίσκο και χωρίς ανταμοιβή, επομένως απορρίπτετε το αίτημα δανείου μου.

Τώρα ας πούμε ότι θέλω να δανειστώ 100 $ από εσάς, αλλά θα σας επιστρέψω 120 $. Ακούγεται πολύ καλό; Υπάρχει ακόμα ο κίνδυνος να μην σας επιστρέψω, αλλά αν το κάνω, θα κάνατε 20 $ χωρίς καμία προσπάθεια. Θα μου δανείσεις τα χρήματα;

Αυτά τα επιπλέον $ 20 καλούνται ενδιαφέρον. Μπορείτε να το θεωρήσετε ως αμοιβή δανειολήπτη που αντισταθμίζει τον κίνδυνο που αναλαμβάνει ο δανειστής.

Ας πούμε ότι έχω ιστορία δανεισμού χρημάτων και δεν τα επιστρέφω ποτέ. Ή ίσως το πληρώνω, αλλά είμαι απρόθυμος γι 'αυτό. Οι προηγούμενοι δανειστές μου έπρεπε να με κυνηγήσουν πριν πραγματικά πληρώσω. Αυτό με κάνει ριψοκίνδυνο δανειολήπτη, οπότε θα μου δανείζατε χρήματα μόνο εάν η ανταμοιβή ταιριάζει με τον κίνδυνο. Ίσως 20 $ στα 100 $ είναι πολύ μικρά. Ίσως θα μου δανείζατε αυτά τα 100 $ αν υποσχέθηκα να επιστρέψω 150 $.

Τώρα ας πούμε ότι έχω ιστορία να αποπληρώνω πάντα τα χρέη μου εγκαίρως. Οι προηγούμενοι δανειστές μου με αγαπούσαν γιατί αποδείχτηκα μικρός κίνδυνος για αυτούς. Είμαι σχεδόν εγγυημένη ότι θα σας επιστρέψω εγκαίρως, οπότε ίσως να είστε πρόθυμοι να μου δανείσετε 100 $ αν υποσχέθηκα να επιστρέψω 110 $. Με έναν δανειολήπτη σαν εμένα, αυτά τα $ 10 μοιάζουν σχεδόν με δωρεάν χρήματα.

Αυτός είναι βασικά ο τρόπος λειτουργίας των δανείων. Το αρχικό ποσό που δανείζεται ονομάζεται ΔΙΕΥΘΥΝΤΡΙΑ σχολειου και τα επιπλέον χρήματα στην κορυφή καθορίζονται από το επιτόκιο, που είναι ένα ποσοστό του κεφαλαίου. Σε αυτό το τελευταίο παράδειγμα, το κεφάλαιο θα ήταν 100 $ και το επιτόκιο θα ήταν 10%.

Στον πραγματικό κόσμο, υπάρχει ένα μικρό προσάρτημα: μετά από λίγο, το ενδιαφέρον που συγκεντρώνεται συνδέεται με τον διευθυντή. Αυτό ονομάζεται ανατοκισμός.

Ας υποθέσουμε ότι δανείστηκα μια αρχή 100 $ από εσάς με επιτόκιο 10% που συντίθεται κάθε μήνα. Μετά από ένα μήνα, σας χρωστάω το ποσό των 100 $ συν 10 τόκους για συνολικά 110 $. Αν δεν σας πληρώσω εγκαίρως, οι τόκοι αυξάνονται και γίνονται $ 110. Μετά από έναν άλλο μήνα, θα σας χρωστάω το ποσό των 110 $ και άλλα 11 $ σε τόκο συνολικού ύψους 121 $. Αν δεν σας πληρώσω, αυτός ο κύκλος επαναλαμβάνεται για πάντα.

Η γνώση του τρόπου λειτουργίας των δανείων είναι σημαντική αν θέλουμε να υπολογίσουμε τη μέθοδο αποπληρωμής που ελαχιστοποιεί το ποσό που οφείλουμε μακροπρόθεσμα.

Ο χειρότερος τρόπος αποπληρωμής του χρέους

Κάθε δάνειο που παίρνετε έχει ένα ελάχιστη μηνιαία πληρωμή. Οι περισσότεροι από εμάς ανησυχούν για τη διατήρηση αυτής της ελάχιστης πληρωμής όσο το δυνατόν χαμηλότερα, επειδή χρειαζόμαστε τα χρήματά μας αλλού.

Αυτό είναι ένα σοβαρό λάθος.

Εάν θέλετε να εξοφλήσετε το χρέος σας, πρέπει πληρώστε τον κύριο. Εφόσον έχετε ένα κύριο υπόλοιπο, θα συνεχίσει να δημιουργεί ενδιαφέρον. Πληρώνοντας μόνο το ελάχιστο, πληρώνετε κυρίως για τους τόκους που δημιουργούνται αυτόν τον μήνα. Μόνο ένα μικρό μέρος αυτής της μηνιαίας πληρωμής πηγαίνει στην πραγματικότητα για την εξόφληση του κεφαλαίου.

Για παράδειγμα, ας εξερευνήσουμε ένα φανταστικό σενάριο που εκτυλίσσεται με δύο τρόπους: πρώτον, πληρώνοντας μόνο το ελάχιστο. Δεύτερον, πληρώνοντας κάποια αξία πάνω από το ελάχιστο.

Το σενάριο ελάχιστης πληρωμής

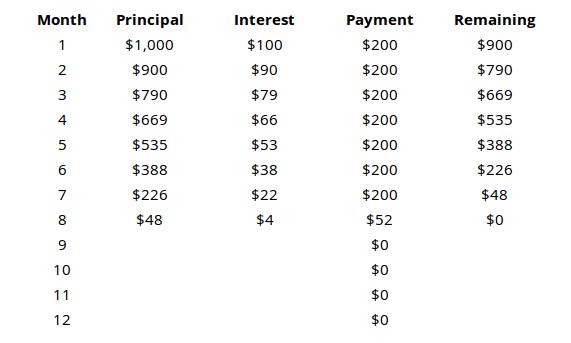

Ας υποθέσουμε ότι παίρνετε ένα δάνειο 1000 $ με επιτόκιο 10% που συνθέτει μηνιαία και ελάχιστη πληρωμή 110 $.

Με δάνειο 1000 $ και ελάχιστη μηνιαία πληρωμή 110 $, πιθανότατα πιστεύετε ότι ολόκληρο το δάνειο θα εξοφληθεί εντός 8 ή 9 μηνών, σωστά; Ωστόσο, όπως δείχνει ο πίνακας, μετά από ένα ολόκληρο έτος θα έχετε ακόμη 779 $ για να εξοφλήσετε. Με άλλα λόγια, έχετε εξοφλήσει 1320 $ για το δάνειο των 1000 $, αλλά μόνο 221 $ από αυτά πήραν την αποπληρωμή του κεφαλαίου. Το υπόλοιπο ήταν απλώς ενδιαφέρον.

Εάν συνεχίσαμε με αυτό το σενάριο, θα καταλήγατε να πληρώσετε περίπου 3150 $ για να εξοφλήσετε ολόκληρο το κύριο ποσό.

Το Σενάριο Προληπτικής Πληρωμής

Τώρα ας δούμε το ίδιο δάνειο 1000 $ με επιτόκιο 10% που συγκροτεί κάθε μήνα και ελάχιστη πληρωμή 110 $, αλλά πληρώνουμε σκόπιμα 200 $ κάθε μήνα.

Τα αποτελέσματα είναι πολύ διαφορετικά. Ολόκληρο το δάνειο πραγματοποιείται εντός 8 μηνών μετά την καταβολή συνολικού ύψους 1452 $.

Κοιτάξτε τον υπόλοιπο κύριο μετά από κάθε μήνα και στα δύο σενάρια για να δείτε πόσο σημαντικό είναι πληρώστε τον κύριο. Εάν πληρώνετε μόνο το ελάχιστο, τα περισσότερα από τα χρήματά σας προορίζονται για την εξόφληση των τόκων, ΟΧΙ του κεφαλαίου.

Επαναλάβετε αυτό μέχρι να μπορείτε να το απαγγείλετε στον ύπνο σας: η ελάχιστη μηνιαία πληρωμή είναι ο πιο ακριβός τρόπος αποπληρωμής ενός δανείου.

Ο καλύτερος τρόπος για να εξοφλήσετε το χρέος

Τώρα που ξέρουμε το λανθασμένος τρόπος για να εξοφλήσετε δάνεια, ας εξερευνήσουμε το σωστά τρόπος. Εδώ μπαίνει ο προϋπολογισμός σας. Εσύ έκανε προϋπολογισμός τα χρήματά σας, έτσι δεν είναι;

Ακολουθεί μια γρήγορη υπενθύμιση: Έσοδα - Έξοδα = Δαπάνες.

Όποτε είναι δυνατόν, όλα τα χρέη πρέπει να εξοφλούνται αμέσως. Όσο περισσότερο χρειάζεστε για να κατεβάσετε το κεφάλαιο, τόσο περισσότερο καταλήγετε να πληρώνετε τόκους. Επομένως, για να πληρώσετε το ελάχιστο ποσό τόκων, θα πρέπει να βυθιστείτε όσο περισσότερα χρήματα μπορείτε στην αποπληρωμή χρέους κάθε μήνα.

Με άλλα λόγια, αφού έχετε φροντίσει τις βασικές ανάγκες και τα έξοδά σας, ΟΛΑ τα εναπομείναντα χρήματα θα πρέπει να διατεθούν για την αποπληρωμή του χρέους.

Τι γίνεται όμως αν έχετε πολλαπλά δάνεια; Ποια δάνεια πρέπει να εξοφλήσετε πρώτα; Πώς εξοικονομείτε τα περισσότερα χρήματα μακροπρόθεσμα; Υπάρχουν δύο σχολές σκέψης εδώ.

Η μέθοδος χιονοστιβάδας

Στη μέθοδο χιονοστιβάδας, ο στόχος σας είναι να αποπληρώστε τα δάνεια με το υψηλότερο επιτόκιο πρώτα. Πληρώστε το ελάχιστο ποσό σε κάθε δάνειο και στη συνέχεια βυθίστε το υπόλοιπο των αναλώσιμων χρημάτων σας στο δάνειο με τον υψηλότερο τόκο. Εάν υπάρχουν πολλά δάνεια, δώστε προτεραιότητα σε αυτό με το μικρότερο υπόλοιπο.

Αυτή είναι η πιο μαθηματικά σωστή προσέγγιση για την αποπληρωμή του χρέους. Θα σας εξοικονομήσει τα περισσότερα χρήματα μακροπρόθεσμα.

Γιατί είναι αυτή η καλύτερη μέθοδος;

Αντί να σκεφτείτε το χρέος σας ως μια χούφτα διαφορετικών δανείων, σκεφτείτε το ως χιλιάδες δάνεια 1 $. Αντί για ένα μόνο δάνειο 1000 $ με επιτόκιο 10%, σκεφτείτε το ως χίλια δάνεια 1 $ με επιτόκιο 10%. Σκεφτείτε ΟΛΑ τα δάνεια σας έτσι.

Όπως καταλήξαμε νωρίτερα, πάντα θέλουμε να απαλλαγούμε από τα υψηλά επιτόκια, όσο το δυνατόν γρηγορότερα. Κάθε δολάριο που βάζετε προς αποπληρωμή με δάνειο υψηλού επιτοκίου είναι ένα λιγότερο δολάριο που θα δημιουργήσει υψηλούς τόκους.

Η μέθοδος Snowball

Στη μέθοδο χιονοστιβάδας, ο στόχος σας είναι να εξοφλήστε τα δάνεια με το χαμηλότερο κύριο υπόλοιπο πρώτα. Πληρώστε το ελάχιστο ποσό για κάθε δάνειο και στη συνέχεια βυθίστε το υπόλοιπο των δαπανών σας στο δάνειο με το χαμηλότερο κύριο υπόλοιπο. Εάν πολλά δάνεια έχουν παρόμοια υπόλοιπα, δώστε προτεραιότητα σε αυτό με το υψηλότερο επιτόκιο.

Αυτή η μέθοδος είναι μόνο ελαφρώς χειρότερη από τη μέθοδο χιονοστιβάδας όσον αφορά τα απόλυτα χρήματα που εξοικονομήθηκαν μακροπρόθεσμα.

Γιατί να το επιλέξει κανείς πάνω από τη μέθοδο χιονοστιβάδας;

Η ψυχολογία είναι ένας τεράστιος παράγοντας όσον αφορά την αποπληρωμή του χρέους. Εάν αντιμετωπίζετε ένα βουνό χρέους, μπορεί να είναι εξαιρετικά συντριπτικό μέχρι το σημείο που μπορεί να αισθάνεστε σαν εσείς ποτέ πληρώστε. Όλοι χρειαζόμαστε βραχυπρόθεσμες νίκες για να είμαστε υγιείς και ενθουσιώδεις, ακόμα κι αν αυτό σημαίνει εξοικονόμηση ελαφρώς λιγότερα χρήματα μακροπρόθεσμα.

Η μέθοδος χιονοστιβάδας μας επιτρέπει να έχουμε αυτές τις νίκες. Στοχεύοντας πρώτα τα δάνεια με το χαμηλότερο υπόλοιπο, θα μπορείτε να αισθανθείτε την αίσθηση της ικανοποίησης που έχετε εξοφλήσει ένα δάνειο. Αισθάνεται υπέροχα! Είναι συναρπαστικό! Επιπλέον, είναι ένα μικρότερο δάνειο στο μυαλό σας. Πληρώθηκε, έχει τελειώσει και έχει φύγει. Η γλυκύτητα αυτής της νίκης είναι συνήθως μια ισχυρή κινητήρια ώθηση για να παραμείνει στο δρόμο.

Είναι ο γρηγορότερος τρόπος για να κόψετε τα μικρότερα δάνεια και να αφήσετε τον εαυτό σας με ένα ή δύο μεγάλα δάνεια μέχρι το τέλος - και αυτό είναι πολύ πιο εύκολο στη διαχείριση.

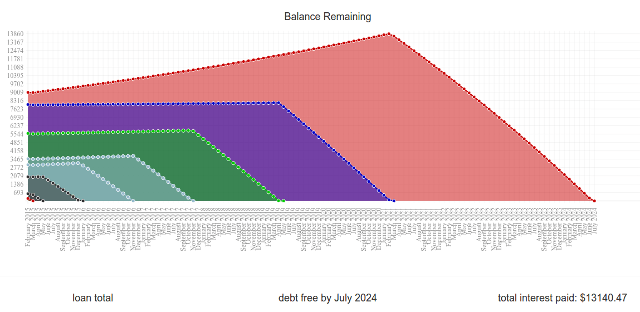

Συγκρίνετέ το τώρα: Υπάρχει ένας υπέροχος ιστότοπος που ονομάζεται Unbury.us όπου μπορείτε να εισαγάγετε όλα τα κεφάλαια του δανείου σας και τα επιτόκια και να συγκρίνετε μεταξύ αυτών των δύο μεθόδων πληρωμής δείτε πόσο καιρό θα χρειαστεί να εξοφλήσετε τα δάνεια σας μέχρι την ολοκλήρωση και πόσος τόκος καταλήγετε να πληρώνετε για όλα αυτά χρόνος. Μπορείτε επίσης να παίξετε με μηνιαία ποσά πληρωμής για να δείτε πώς αυτό επηρεάζει τα πάντα.

Δύο άλλα εργαλεία ιστού που είναι λίγο πιο εξελιγμένα είναι Payoff.io και Αναίρεση. Συνιστάται ιδιαίτερα αν θέλετε κάτι με λίγο περισσότερη δύναμη και φινέτσα από το Unbury.us.

Το Unbury.us χρησιμοποιήθηκε για τη δημιουργία των παραπάνω γραφημάτων.

Μια δευτερεύουσα σημείωση για το "Windfall Money"

Ανεπιθύμητα χρήματα είναι οποιαδήποτε απροσδόκητη εισροή μετρητών. Θα μπορούσε να είναι ένα μπόνους από τη δουλειά, ένα δώρο από φίλους ή μέλη της οικογένειας, ή ακόμη και να κερδίσει τη λαχειοφόρο αγορά. Κάθε φορά που ξαφνικά έχετε κάποια επιπλέον χρήματα; Αυτό μιλάμε.

Οι περισσότεροι άνθρωποι χρησιμοποιούν απροσδόκητα χρήματα ως έναν τρόπο για να αντιμετωπίσουν τον εαυτό τους. Είναι σίγουρα δελεαστικό να το κάνουμε. Ίσως θέλετε δημιουργήστε έναν νέο υπολογιστή Πώς να φτιάξετε τον δικό σας υπολογιστήΕίναι πολύ ευχάριστο να κατασκευάζεις τον δικό σου υπολογιστή. καθώς και εκφοβιστικό. Αλλά η ίδια η διαδικασία είναι πραγματικά πολύ απλή. Θα σας καθοδηγήσουμε σε όλα όσα πρέπει να γνωρίζετε. Διαβάστε περισσότερα . Ίσως νιώθετε σαν να αξίζετε αυτό το ολοκαίνουργιο μοντέλο smartphone που μόλις κυκλοφόρησε. Ή ίσως θέλετε απολαύστε νέα ρούχα 7 ανδρικά ιστολόγια μόδας και στυλ που πρέπει να ακολουθήσετεΑπό τότε που ο πολλαπλασιασμός υπηρεσιών όπως το Blogger (πρώην Blogspot) και το Wordpress στα μέσα της δεκαετίας του 2000, το blogging έχει εξελιχθεί σε μια από τις μεγαλύτερες γωνίες του Διαδικτύου. Πρόσφατα, αυτή η γωνία ονομάστηκε ... Διαβάστε περισσότερα .

Όσο θέλετε, το πιο έξυπνο μονοπάτι θα ήταν να αποφύγετε. Πετάξτε όλα αυτά τα απροσδόκητα χρήματα στην αποπληρωμή χρέους και μην κοιτάξετε πίσω. Θα σας σώσει τόσο πολύ μακροπρόθεσμα χρήματα. Μπορεί να φαίνεται σαν χάσιμο τώρα, αλλά θα αποκομίσετε τα οφέλη σύντομα.

Η αποπληρωμή χρέους αφορά καθυστερημένη ικανοποίηση. Ίσως χρειαστεί να υποφέρετε λίγο πόνο και να θυσιάσετε αυτήν τη στιγμή, αλλά όλα θα αξίζουν τον κόπο μόλις μειώσετε το τελικό υπόλοιπο στα 0 $. Εμπιστευτείτε ότι θα λατρέψετε αυτό το συναίσθημα.

Το κλειδί είναι να παραμείνετε κίνητρα

Οι περισσότεροι από εμάς θα έχουμε κολλήσει στο χρέος για αρκετό διάστημα είτε βυθίζουμε κάθε τελευταίο υπολειπόμενο δολάριο σε αυτές τις μηνιαίες πληρωμές είτε όχι. Ανάλογα με τις περιστάσεις, θα μπορούσατε να εξετάσετε άλλα πέντε, δέκα ή ακόμη και είκοσι χρόνια χρέους.

Γνωρίζων πως για να εξοφλήσετε το χρέος δεν θα σας πει δεν με νοιάζει αρκετά για να το πράξουμε. Μπορεί να αισθάνεστε ενθουσιασμένοι για όλα αυτά τη στιγμή, αλλά θα νιώσετε το ίδιο σε ένα μήνα; Σε χρόνο ενός έτους; Ή θα ρίξετε την πετσέτα και θα επανέλθετε στις ελάχιστες πληρωμές;

Το κλειδί για να βγείτε από το χρέος είναι να παραμείνετε κίνητρα από την αρχή έως το τέλος.

Ξεκινήστε με μερικούς στόχους. Φυσικά ο κύριος στόχος είναι «να ξεφύγουμε από το χρέος», αλλά είναι σημαντικό να ορίσετε μερικούς βραχυπρόθεσμους στόχους που μπορείτε να πετύχετε στην πορεία. Πριν το κάνετε αυτό, ωστόσο, είναι επίσης σημαντικό να εσείς ορίστε το σωστό είδος στόχων.

Ένας σωστός στόχος είναι συγκεκριμένος, μετρήσιμος και ρεαλιστικός. Πρέπει να έχει προθεσμία και να βασίζεται σε ενέργειες και όχι σε αποτελέσματα.

Για παράδειγμα, "Θέλω να εξοφλήσω το Δάνειο Α" είναι ένας κακός στόχος, επειδή είναι ασαφής και επικεντρώνεται στο τελικό αποτέλεσμα. «Θέλω να εξοφλήσω το Δάνειο Α έως τον Ιανουάριο του 2020» είναι λιγότερο ασαφές, αλλά εξακολουθεί να επικεντρώνεται στο τελικό αποτέλεσμα. «Θα πληρώνω 300 $ στο Δάνειο Α κάθε μήνα» είναι το είδος του στόχου που θέλετε. Είναι μια μετρήσιμη ενέργεια στην οποία έχετε τον πλήρη έλεγχο.

Οι μακροπρόθεσμοι στόχοι είναι επίσης σημαντικοί. Η μέντα προσφέρει ένα Οικονομικοί στόχοι δυνατότητα που όχι μόνο σας βοηθά να προϋπολογισμό τα χρήματά σας καλά, αλλά και σας δίνει οπτικά σχόλια σχετικά με την πρόοδο που σημειώνετε. Οι οικονομικοί στόχοι μπορεί να περιλαμβάνουν την εξόφληση χρέους, αλλά μπορεί επίσης να περιλαμβάνουν την αποταμίευση για ένα σπίτι ή διακοπές και ακόμη και μακροπρόθεσμους επενδυτικούς στόχους.

Σας συνιστούμε να χρησιμοποιήσετε τη μέθοδο χιονοστιβάδας. Αν και θα σας κοστίσει λίγο περισσότερα χρήματα μακροπρόθεσμα, τα ψυχολογικά οφέλη αξίζουν τον κόπο. Σας δίνει ένα σύνολο βραχυπρόθεσμων στόχων για επίτευξη και διασφαλίζει ότι θα εξοφλήσετε τα δάνεια σας σε τακτά χρονικά διαστήματα. Σημαίνει επίσης ότι θα αισθάνεστε τακτικά την ικανοποίηση της εξόφλησης του επόμενου δανείου.

Οι ψυχολογικές ενισχύσεις είναι ο καλύτερος φίλος σας και βοηθά κάθε κίνητρο. Εμείς ανέφερε το μέντα πριν Πώς να χρησιμοποιήσετε το νομισματοκοπείο για τη διαχείριση του προϋπολογισμού και των δαπανών σας στο Διαδίκτυο Διαβάστε περισσότερα και θα το προτείνουμε ξανά εδώ. Οι διάφορες μπάρες, τα γραφήματα και τα γραφήματα είναι ιδανικά για κίνητρα, καθώς μπορούν να απεικονίσουν την πρόοδό σας και να την κάνουν πιο συγκεκριμένη. Εάν δεν είναι νομισματοκοπείο, κοιτάξτε Χρειάζεστε έναν προϋπολογισμό που αξίζει την τιμή των 60 $.

Μια άλλη πηγή ψυχολογικών ενισχύσεων: gamification. Οι εφαρμογές ιστού όπως το SaveUp προωθούν καλύτερες συνήθειες δαπανών επιβραβεύοντας τη θετική οικονομική συμπεριφορά (όπως η κατάθεση σε λογαριασμό ταμιευτηρίου).

Γιορτάστε κάθε νίκη, είτε μεγάλη είτε μικρή. Όταν επιτύχετε έναν από τους βραχυπρόθεσμους στόχους σας, μην φοβάστε να αντιμετωπίζετε τον εαυτό σας με ανταμοιβή. Η αποπληρωμή του χρέους είναι μαραθώνιος και είναι σημαντικό να κάνετε μερικά διαλείμματα εδώ και εκεί. Αν δεν το κάνετε, θα καείτε και θα πνιγείτε σε μια ομάδα δυστυχίας.

Οι ανταμοιβές δεν πρέπει να κοστίζουν πολλά χρήματα. Δεν μιλάμε για διακοπές εκτός πολιτείας ή για αγορά μιας ολοκαίνουργιας τηλεόρασης. Σε τελική ανάλυση, έχετε ακόμα άλλα δάνεια για να εξοφλήσετε - εκτός εάν απλώς εξοφλήσατε το τελευταίο σας δάνειο, οπότε μπορείτε να γιορτάσετε μεγάλα! (Απλά βεβαιωθείτε ότι δεν βάζετε τον εαυτό σας πίσω στο χρέος.)

Βρείτε μια ομάδα υποστήριξης ή φίλο λογοδοσίας. Η απομάκρυνση από το χρέος από μόνη σας φορολογεί το μυαλό και τα συναισθήματα. Μερικές φορές βοηθά να έχετε έναν φίλο στο περιθώριο να σας πανηγυρίζει. Ή αν διαπιστώσετε ότι δεν μπορείτε να διατηρήσετε τον προϋπολογισμό σας, είναι καλό να έχετε έναν φίλο που μπορεί να σας κρατήσει στη γραμμή.

Είναι εξοφλημένο: Παραμονή χωρίς χρέος

Μετά από μια δεκαετία ή δύο - ή νωρίτερα από αυτό εάν είστε τυχεροί - θα κάνετε την τελική πληρωμή και θα αναπνέετε ανακούφιση. Το υπόλοιπο του χρέους σας θα επιστρέψει στα $ 0 και ένα τεράστιο βάρος θα αρθεί από τους ώμους σας. Μπορείτε να ζήσετε τη ζωή χωρίς αυτό το συνεχές συναίσθημα να σύρετε στη λάσπη!

Αλλά αυτό δεν σημαίνει ότι μπορείτε να αρχίσετε να ζείτε απερίσκεπτα. Η επιμέλεια είναι πιο σημαντική τώρα από ποτέ και πρέπει να μείνετε στην κορυφή των δαπανών σας. Σε τελική ανάλυση, ποιο είναι το νόημα να ξεφύγεις από το χρέος εάν καταλήξεις να πέσεις πίσω σε αυτό;

Οφείλετε στον εαυτό σας να μείνετε χωρίς χρέος. Το έχετε κερδίσει και πρέπει να κάνετε τα πάντα για να το διατηρήσετε έτσι.

Μείνετε εντός του προϋπολογισμού σας. Μια ζωή χωρίς χρέος έχει να κάνει με το να βεβαιωθείτε ότι το εισόδημά σας παραμένει μπροστά από τα έξοδά σας. Αν θέλετε να ξοδέψετε περισσότερα, θα πρέπει πρώτα να αυξήσετε το εισόδημά σας. Εάν το εισόδημά σας μειωθεί, θα πρέπει να περιορίσετε τις δαπάνες σας. Ευκολότερη από ό, τι έγινε, αλλά αν είστε αρκετά πειθαρχημένοι για να ξεφύγετε από το χρέος, δεν θα έχετε τίποτα να ανησυχείτε.

Αποφύγετε την πίστωση όσο το δυνατόν περισσότερο. Ζήστε με αυτόν τον πρακτικό κανόνα: εάν δεν μπορείτε να το πληρώσετε με χρέωση, δεν μπορείτε να το αντέξετε οικονομικά. Η άμεση ικανοποίηση είναι ένας από τους ευκολότερους τρόπους να πέσετε στο χρέος, ειδικά εάν είστε επιρρεπείς ώθηση για ψώνια Αποκτήστε την τάση: 5 συμβουλές για να αποφύγετε τις παρορμητικές αγορές στο ΔιαδίκτυοΕίστε παρορμητικός αγοραστής; Απορρίπτετε χρήματα σε αντικείμενα που δεν θέλετε πραγματικά ή δεν χρειάζεστε; Ακολουθούν μερικές συμβουλές και κόλπα που θα σας βοηθήσουν να ανακτήσετε τον έλεγχο. Διαβάστε περισσότερα . Θέλετε να αγοράσετε αυτό το νέο αυτοκίνητο, τηλεόραση ή gadget; Εξοικονομήστε για αυτό Ο χρόνος είναι χρήμα: 4 τρόποι για να θεραπεύσετε την οικονομική αναβλητικότητα και να εξοικονομήσετε σήμεραΞύπνα! Όσο περισσότερο περιμένετε για να πάρετε το παρόν και το μελλοντικό σας χρήμα, τόσο περισσότερα χρήματα θα χάσετε. Ναι, σωστά. Η οικονομική διαχείριση είναι κρίσιμη για το χρόνο. Διαβάστε περισσότερα και αγοράστε το όταν έχετε αρκετά.

Υπάρχουν δύο περιπτώσεις όπου η πίστωση είναι αποδεκτή. Πρώτον, όταν θέλετε να γίνετε ιδιοκτήτης σπιτιού και είστε απόλυτα βέβαιοι ότι η υποθήκη βρίσκεται εντός του προϋπολογισμού σας. Δύο, όταν δημιουργείτε το πιστωτικό σας αποτέλεσμα. Για να το κάνετε αυτό, πραγματοποιήστε μικρές αγορές με πιστωτική κάρτα και εξοφλήστε το πλήρες υπόλοιπο στο τέλος κάθε μήνα. Σε κάθε άλλη περίπτωση, αποφύγετε την εμπιστοσύνη!

Επενδύστε το επιπλέον εισόδημά σας. Για τους περισσότερους ανθρώπους, τα επιπλέον χρήματα που απομένουν μετά τη φροντίδα των εξόδων δαπανώνται αμέσως σε λαμπερά καινούργια μπιχλιμπίδια. Αν έτσι θέλετε να ξοδέψετε τα χρήματά σας, αναζητήστε τα. Αυτό είναι το προνόμιο σας. Ωστόσο, γιατί να μην χρησιμοποιήσετε αυτά τα επιπλέον χρήματα κερδίστε ακόμη περισσότερα χρήματα Απλά λιτή: Πώς να μάθετε προσωπικά οικονομικά ο εύκολος τρόποςΤαλαιπωρείτε τους λογαριασμούς και το χρέος σε τακτική βάση; Αισθάνεστε χαμένοι όταν άλλοι μιλούν χρησιμοποιώντας χρηματοοικονομική γλώσσα; Εδώ είναι τα καλά νέα: ποτέ δεν είναι πολύ αργά για να μάθεις χρήματα. Διαβάστε περισσότερα ?

Οι επενδύσεις μπορεί να είναι ένα τρομακτικό θέμα όταν σας παρουσιάζονται για πρώτη φορά, αλλά δεν είναι καθόλου δύσκολο. Ανάλογα με το πόσο αποφεύγετε τον κίνδυνο, υπάρχουν διάφορες διαθέσιμες επιλογές - μερικές είναι υψηλού κινδύνου και υψηλής απόδοσης, ενώ άλλες είναι σταθερές και πιο αξιόπιστες.

Το να μάθεις πώς να επενδύσεις μπορεί να είναι τόσο απλό όσο να συντονίζεσαι σε αυτά επενδυτικά κανάλια YouTube 10 κανάλια YouTube για να μάθετε πώς να επενδύσετε χρήματα Διαβάστε περισσότερα .

Γίνετε μέλος μιας ομάδας υποστήριξης. Τα ισχυρά οικονομικά απαιτούν ισχυρή πειθαρχία, κάτι που δεν είναι πολύ εύκολο να διατηρηθεί για μεγάλα χρονικά διαστήματα. Γι 'αυτό θα πρέπει να εγγραφείτε σε ένα ομάδα χρηματοοικονομικής υποστήριξης Ο χρόνος είναι χρήμα: 4 τρόποι για να θεραπεύσετε την οικονομική αναβλητικότητα και να εξοικονομήσετε σήμεραΞύπνα! Όσο περισσότερο περιμένετε για να πάρετε το παρόν και το μελλοντικό σας χρήμα, τόσο περισσότερα χρήματα θα χάσετε. Ναι, σωστά. Η οικονομική διαχείριση είναι κρίσιμη για το χρόνο. Διαβάστε περισσότερα - που είναι απλώς ένας φανταχτερός τρόπος για να πεις "διαδικτυακή κοινότητα" - αυτό θα σας βοηθήσει να διατηρήσετε τον δρόμο σας και να σας υπενθυμίσει τι προσπαθείτε να πετύχετε.

Συνιστώ ανεπιφύλακτα δύο κοινότητες στο Reddit: /r/PersonalFinance και /r/Frugal. Ο πρώτος έχει να κάνει με τον προγραμματισμό και τη διατήρηση ενός μακροπρόθεσμου οικονομικού χάρτη πορείας, ενώ ο δεύτερος αφορά τη μείωση των περιττών δαπανών και τη διαβίωση με τα μέσα σας. Για κάτι λίγο πιο σοβαρό, σκεφτείτε να συμμετάσχετε Ανώνυμοι οφειλέτες.

Τελικές σκέψεις

Ανεξάρτητα από το πόσο χρέος είστε, ένα πράγμα θα είναι πάντα αλήθεια: το χρέος δεν είναι διασκεδαστικό, το χρέος δεν είναι εύκολο και το χρέος δεν πρέπει να ληφθεί ελαφριά. Πρέπει να το αντιμετωπίσετε αμέσως και τώρα, διαφορετικά θα συνεχίσει να επιδεινώνεται με την πάροδο του χρόνου. Όσο κι αν οφείλετε αυτή τη στιγμή, θα μπορούσατε να καταλήξετε να πληρώνετε δύο φορές περισσότερο.

Να είστε πρόθυμοι να ζήσετε προσωρινά κάτω από τα πρότυπά σας. Δεν θα είναι άνετο και μπορεί να νιώθετε ότι σας αξίζει καλύτερα, αλλά το πιο σημαντικό είναι να βγείτε από το χρέος το συντομότερο δυνατό. Μόλις το κάνετε, η ποιότητα ζωής σας θα ανεβαίνει στα ύψη πέρα από τα πιο τρελά όνειρά σας.

Αντιμετωπίζετε το χρέος; Πόσο επηρεάζει τη ζωή σας; Τι είδους κόλπα και συμβουλές έχετε χρησιμοποιήσει όλα αυτά τα χρόνια για να βοηθήσετε να ξεφύγετε από την τρύπα του χρέους σας; Μοιραστείτε μαζί μας παρακάτω!

Συντελεστές εικόνας: Αλυσίδα χρέους μέσω του Shutterstock, Χρήματα νεροχύτη μέσω του Shutterstock, Καταπολέμηση χρημάτων μέσω του Shutterstock, Διαγραφή χρεών μέσω του Shutterstock, Άρνηση ενοποίησης μέσω του Shutterstock, Υπολογιστής προϋπολογισμού μέσω του Shutterstock, Shopping Spree μέσω του Shutterstock, Επιτόκια μέσω του Shutterstock, Σύνθετο ενδιαφέρον μέσω του Shutterstock, Θερμόμετρο στόχου μέσω του Shutterstock, Ελευθερία χρέους μέσω του Shutterstock, Μείνετε στον προϋπολογισμό μέσω του Shutterstock, Διάγραμμα επενδύσεων μέσω του Shutterstock

Ο Joel Lee έχει πτυχίο B.S. στην Επιστήμη των Υπολογιστών και πάνω από έξι χρόνια επαγγελματικής εμπειρίας γραφής. Είναι ο αρχισυντάκτης του MakeUseOf.