Διαφήμιση

Το ποσό του φοιτητικού χρέους στις Ηνωμένες Πολιτείες ανεβαίνει στα ύψη. σύμφωνα με την Εφημερίδα Wall Street. Ο μέσος απόφοιτος του 2015 στο κολέγιο θα πρέπει να επιστρέψει 35.000 $ σε δάνεια - τα οποία, επιτρέψτε μου να σας πω, ακούγονται γελοία μετά το μεταπτυχιακό σχολείο.

Αλλά το χρέος των φοιτητικών δανείων δεν είναι γελοίο και μπορεί να προκαλέσει βαθιά οικονομική δυσκολία.

Η ενοποίηση φοιτητικών δανείων είναι μια επιλογή για πολλούς αποφοίτους, και ο πολλαπλασιασμός του διαδικτυακές τράπεζες Εξοικονομήστε περισσότερα χρήματα χρησιμοποιώντας αυτές τις 4 διαδικτυακές τράπεζεςΟι διαδικτυακές τράπεζες προσφέρουν συχνά πολύ καλύτερα επιτόκια και προνόμια από τα αντίστοιχα αντίστοιχα. Εδώ είναι τέσσερις από τις καλύτερες επιλογές για τους Αμερικανούς κατοίκους. Διαβάστε περισσότερα βοηθά περαιτέρω τον χρεωμένο πληθυσμό.

Αν σας ενδιαφέρει να ενοποιήσετε τα φοιτητικά σας δάνεια, είμαστε εδώ για να σας βοηθήσουμε. Θα σας δείξουμε πού να κοιτάξετε στο διαδίκτυο και τι να προσέξετε. και δεν θα χρειαστεί καν να φύγετε από το σπίτι σας.

Τι είναι η ενοποίηση φοιτητικών δανείων;

Πρώτα απ 'όλα, ας ξεκαθαρίσουμε ακριβώς τι είναι η ενοποίηση δανείων. Η ενοποίηση των δανείων σας απαιτεί να λάβετε ένα άλλο δάνειο ίσο με το οφειλόμενο χρέος σας σε όλα ή μερικά από τα δάνεια σας. Αυτό το δάνειο χρησιμοποιείται για την αποπληρωμή των αρχικών δανείων σας, αφήνοντάς σας ένα μόνο δάνειο αντί για πολλά.

Εξακολουθείτε να έχετε φοιτητικό χρέος - γιατί λοιπόν να ενοποιήσετε; Το κύριο κίνητρο είναι ότι μπορείτε να πάρετε ένα καλύτερο επιτόκιο. Θα έχετε ένα ενιαίο επιτόκιο σε όλα τα δάνεια σας, αντί για διαφορετικά επιτόκια για διαφορετικά δάνεια και θα μπορούσε να είναι σημαντικά χαμηλότερο από το μέσο όρο των τρεχόντων δανείων σας. Μπορεί επίσης να είναι ευκολότερη η διαχείριση της αποπληρωμής ενός μεμονωμένου δανείου από τα πολλαπλάσια δάνεια.

Ωστόσο, είναι σημαντικό να σημειωθεί ότι εάν ενοποιήσετε τα δάνεια σας και λάβετε χαμηλότερη μηνιαία πληρωμή από εσάς θα είχε περάσει μέσω του ομοσπονδιακού προγράμματος δανείων, μπορεί να καταλήξετε να πληρώνετε περισσότερο τόκους κατά τη διάρκεια της ζωής του δάνειο. Επομένως, θα πρέπει να σταθμίσετε προσεκτικά τις επιλογές σας.

Πριν διαβάσετε, κάντε μια χάρη και διαβάστε αυτό το εκπληκτικό άρθρο ο ταχύτερος τρόπος εξόδου από το χρέος Πώς να γίνετε πλούσιοι: Ο γρηγορότερος τρόπος για να ξεφύγετε από το χρέοςΦανταστείτε να είστε χωρίς χρέη. Χωρίς υπεραναλήψεις ή απλήρωτους λογαριασμούς. Υπάρχει ένας απίστευτος τρόπος να απαλλαγείτε από το χρέος. Ξεκινά με ένα σχέδιο και κάποια πειθαρχία. Ας επισκεφτούμε τα άλλα συστατικά. Διαβάστε περισσότερα . Θα αλλάξει την οικονομική σας ζωή (και θα σας δώσει τις βασικές πληροφορίες που χρειάζεστε για να κατανοήσετε πραγματικά το υπόλοιπο αυτού του άρθρου).

Πόσα χρήματα μπορώ να εξοικονομήσω με ενοποίηση δανείων;

Το ποσό που μπορείτε να εξοικονομήσετε εξαρτάται σε μεγάλο βαθμό από το πόσο εκκρεμεί χρέος που έχετε, το επιτόκιο αυτών των δανείων, τον πάροχο που χρησιμοποιείτε για την ενοποίηση, το δικό σας αξιολόγησης της πιστοληπτικής ικανότητας Πώς να βελτιώσετε και να παρακολουθήσετε το πιστωτικό σας αποτέλεσμα χρησιμοποιώντας τεχνολογίαΤο πιστωτικό αποτέλεσμά σας μπορεί να επηρεάσει σημαντικά την οικονομική σας ζωή. Εξηγούμε πώς υπολογίζεται και πώς μπορείτε να το βελτιώσετε. Διαβάστε περισσότερα και άλλους παράγοντες.

Κάθε τράπεζα χρησιμοποιεί διαφορετικά κριτήρια για να καθορίσει τις λεπτομέρειες του δανείου ενοποίησης.

SoFi, ένας όμιλος αναχρηματοδότησης, δηλώνει τη μέση εξοικονόμηση 14.000 $ ανά δανειολήπτη. Σοβαρός αξιώνει κατά μέσο όρο 12.588 $. DR Bank λέει ότι θα μπορούσατε να εξοικονομήσετε 15.000 $ κατά τη διάρκεια ζωής ενός δανείου 100.000 $. Έτσι, ενώ είναι δύσκολο να γνωρίζετε ακριβώς πόσα χρήματα θα μπορούσατε να εξοικονομήσετε, υπάρχει σίγουρα δυνατότητα για ένα σημαντικό ποσό.

Σκεφτείτε τα επιτόκια

Όπως και με το ποσό που μπορείτε να εξοικονομήσετε, το επιτόκιο του δανείου ενοποίησης μπορεί να ποικίλλει ευρέως.

Εάν αναχρηματοδοτήσετε μέσω του Άμεση ενοποίηση δανείων από την κυβέρνηση των ΗΠΑ πρόγραμμα, το επιτόκιο σας θα είναι ο σταθμισμένος μέσος όρος του επιτοκίου στα τρέχοντα δάνεια σας. Αυτό δεν θα σας εξοικονομήσει χρήματα, αλλά θα διευκολύνει τη διαδικασία αποπληρωμής.

Τα πλεονεκτήματα της ομοσπονδιακής ενοποίησης είναι ότι δεν χρειάζεστε ένα φανταστικό πιστωτικό αποτέλεσμα για να το αποκτήσετε και ότι το επιτόκιο σας περιορίζεται στο 8,25%.

Άλλοι δανειστές, ωστόσο, προσφέρουν δάνεια ενοποίησης με επιτόκια τόσο χαμηλά όσο 1,90%. Φυσικά, δεν θα έχουν όλοι αυτό το επιτόκιο. έχει να κάνει με τον όρο αποπληρωμής, το πιστωτικό ιστορικό, το υπόλοιπο δανείου, εάν εγγραφείτε για αυτόματη πληρωμή και εάν επιλέγετε ένα σταθερό επιτόκιο ή ένα δάνειο μεταβλητού επιτοκίου. Τα δάνεια μεταβλητού επιτοκίου έχουν γενικά χαμηλότερα επιτόκια, αν και μπορεί να αλλάξουν κατά τη διάρκεια ζωής ενός δανείου.

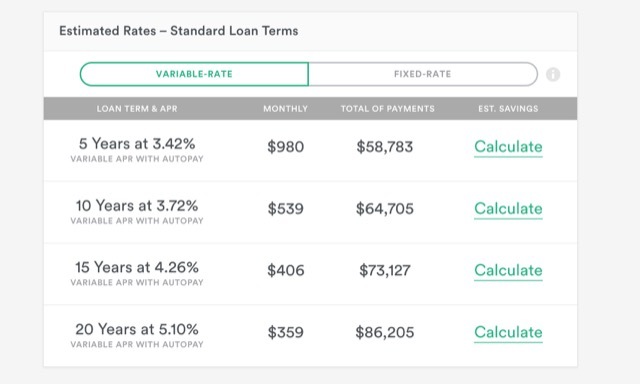

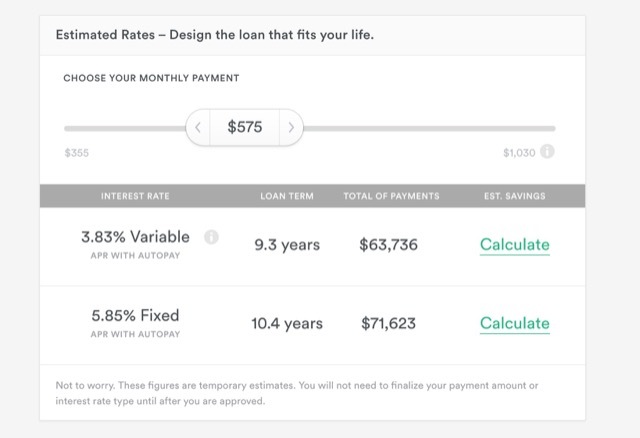

Για να λάβετε μια εκτίμηση του ποσού που ενδέχεται να πληρώσετε, μπορείτε να χρησιμοποιήσετε το 2-λεπτά Λάβετε τον εκτιμητή τιμών σας στο Earnest. Απλώς εισαγάγετε τα στοιχεία σας, συγκατάθεσή σας για έλεγχο επιταγής και θα δείτε μερικές πιθανές επιλογές. αυτά δεν είναι οριστικά, καθώς θα χρειαστείτε επίσημη έγκριση, αλλά μπορούν να χρησιμεύσουν ως μια καλή εκτίμηση του τι θα μπορούσατε να πληρώσετε.

Το Earnest σας επιτρέπει επίσης να σχεδιάσετε το δικό σας δάνειο επιλέγοντας μια μηνιαία πληρωμή και δίνοντάς σας τους προκύπτοντες όρους δανείου και τις συνολικές πληρωμές.

Οι περισσότεροι ιστότοποι διαθέτουν εργαλεία όπως αυτό που θα σας βοηθήσουν να πάρετε μια ιδέα για το είδος του δανείου ενοποίησης που θα δικαιούστε.

Πώς μπορώ να ξεκινήσω;

Για να πάρετε την καλύτερη διαπραγμάτευση σχετικά με την ενοποίηση δανείου, πρέπει να ακολουθήσετε διάφορα βήματα προτού επιλέξετε έναν πάροχο και υποβάλλετε αίτηση για δάνειο. Δείτε πώς μπορείτε να το κάνετε.

1. Προσδιορίστε ποια δάνεια είναι επιλέξιμα για ενοποίηση

Σε γενικές γραμμές, τα δάνεια σας πρέπει να είναι σε περίοδο χάριτος ή σε αποπληρωμή (συμπεριλαμβανομένης της αναβολής) για να είναι επιλέξιμα. Ορισμένοι πάροχοι θα σας επιτρέψουν να αναχρηματοδοτήσετε κατά το τελευταίο εξάμηνο της τριτοβάθμιας εκπαίδευσης σας, επομένως επικοινωνήστε με τους συγκεκριμένους παρόχους που εξετάζετε.

Επίσης, είναι σημαντικό να σημειωθεί ότι δεν μπορείτε να συγκεντρώσετε δάνεια δύο ατόμων μαζί. Παρόλο που ήταν δυνατό να ενοποιηθούν τα δάνεια σας με το σύζυγό σας, αυτό δεν είναι πλέον επιλογή με ομοσπονδιακά δάνεια και - όσο γνωρίζω - δεν υπάρχουν ιδιωτικοί δανειστές που σας επιτρέπουν να το κάνετε αυτό, είτε.

2. Έρευνα μη ενοποιημένων προγραμμάτων αποπληρωμής δανείου

Για να καταλάβετε εάν έχετε μια καλή συμφωνία, είναι καλή ιδέα να χρησιμοποιήσετε μια αριθμομηχανή πληρωμής δανείου (όπως αυτό στο StudentLoans.gov) για να δείτε ποιες θα ήταν οι μηνιαίες πληρωμές, οι όροι δανείου και το συνολικό ποσό που πληρώσατε χωρίς ενοποίηση.

Μπορεί επίσης να διαπιστώσετε ότι πληροίτε τις προϋποθέσεις για καλύτερες τιμές λόγω του ιστορικού δανεισμού σας ή εάν εργάζεστε σε δημόσιο ίδρυμα και αυτό θα μπορούσε να κάνει μεγάλη διαφορά. Επιστροφή βάσει εισοδήματος (IBR) τα σχέδια μπορούν επίσης να σας εξοικονομήσουν πολλά κατά τη διάρκεια ζωής ενός δανείου. εάν πληροίτε τις προϋποθέσεις για ένα πρόγραμμα IBR, αφιερώστε χρόνο για να το εξετάσετε σοβαρά ως επιλογή.

3. Ελέγξτε την πιστωτική σας έκθεση

Οι τράπεζες που προσφέρουν δάνεια ενοποίησης θα ελέγχουν την πιστωτική σας έκθεση, οπότε είναι σημαντικό να γνωρίζετε τι υπάρχει εκεί. Χρήση AnnualCreditReport.com για να λάβετε ένα αντίγραφο της αναφοράς σας και από τα τρία μεγάλα γραφεία αναφοράς και βεβαιωθείτε ότι δεν υπάρχουν σφάλματα που θα μπορούσαν να επηρεάσουν το προσφερόμενο επιτόκιο. (Μπορείτε επίσης να πάρτε το πιστωτικό σας αποτέλεσμα Μάθετε αμέσως το πιστωτικό σας αποτέλεσμα χωρίς χρέωση με πιστωτικό κάρμα Διαβάστε περισσότερα αν σου αρέσει.)

4. Ρίξτε μια ματιά στα επιτόκια

Μπορεί να φαίνεται καλή ιδέα να λάβετε δάνειο μεταβλητού επιτοκίου, καθώς έχουν τη δυνατότητα να διατηρήσουν πολύ χαμηλότερο επιτόκιο. Και αν πρόκειται να εξοφλήσετε γρήγορα το δάνειο σας, ίσως θελήσετε να αναλάβετε αυτόν τον κίνδυνο.

Ωστόσο, εάν εξετάζετε ένα πρόγραμμα πληρωμής δανείου 20 ή 25 ετών, η επιλογή ενός σταθερού επιτοκίου μπορεί να είναι καλή ιδέα εάν τα επιτόκια είναι χαμηλά (όπως είναι τώρα).

5. Λάβετε προσφορές από όσο το δυνατόν περισσότερους παρόχους

Εφόσον ένας αναχρηματοδότης δεν χρεώνει για την υποβολή εκτιμήσεων και κάνει έναν απαλό (αντί για έναν σκληρό) πιστωτικό έλεγχο, μπορείτε επίσης να λάβετε όσο το δυνατόν περισσότερες προσφορές.

Δείτε το σελίδα αναχρηματοδότησης φοιτητικών δανείων στο Magnify Money για να δείτε μια λίστα παρόχων.

Βρείτε το καλύτερο επιτόκιο και βεβαιωθείτε ότι δεν υπάρχουν κυρώσεις προπληρωμής - με αυτόν τον τρόπο μπορείτε να εξοφλήσετε το δάνειο σας νωρίς χωρίς να επιβαρυνθείτε με επιπλέον χρεώσεις.

6. Κάντε αίτηση για την πρώτη σας επιλογή

Όταν βρείτε τον πάροχο που θα σας δώσει την καλύτερη λύση για την περίπτωσή σας, προχωρήστε και υποβάλετε αίτηση. Εάν είστε αποδεκτοί, υπέροχο! Ακολουθήστε τις οδηγίες και ξεκινήστε το πρόγραμμα ενοποίησης.

Εάν όχι, μεταβείτε στη δεύτερη επιλογή σας. Συνεχίστε να εργάζεστε στη λίστα μέχρι να βρείτε έναν πάροχο που θα σας βοηθήσει να εξοικονομήσετε χρήματα στα φοιτητικά σας δάνεια.

Κάντε την έρευνά σας

Όταν εξετάζετε τις επιλογές ενοποίησης, είναι σημαντικό να κάνετε όσο το δυνατόν περισσότερη έρευνα εκ των προτέρων.

Πολλοί πάροχοι έχουν διαφορετικά πρότυπα για την εκχώρηση επιτοκίων και γνωρίζοντας ποια θα είναι επωφελή για εσάς θα μπορούσατε να σας βοηθήσουν να εξοικονομήσετε ακόμη περισσότερα χρήματα.

Βεβαιωθείτε ότι καταλαβαίνετε τι εγγραφείτε προτού υποβάλετε αίτηση και διαβάσετε Οι 10 καλύτεροι ιστότοποι χρηματοδότησης για να σας βοηθήσουν να μείνετε στην κορυφή της αγοράςΑναζητάτε τους καλύτερους ιστότοπους χρηματοδότησης για να σας κρατήσει στην κορυφή της αγοράς; Εδώ είναι οι καλύτεροι ιστότοποι για ειδήσεις, επενδύσεις και άλλα. Διαβάστε περισσότερα σχετικά με τα τρέχοντα επιτόκια και τα διαθέσιμα ομοσπονδιακά προγράμματα αποπληρωμής. Πάρτε χρόνο για να μάθετε περισσότερα για τα οικονομικά. 4 συνομιλίες TED για να σας βοηθήσουν να δείτε τα χρήματά σας με νέο τρόποΗ προσωπική χρηματοδότηση μπορεί να είναι ένα τρομακτικό και συναρπαστικό θέμα. Ευτυχώς, υπάρχουν πολλές πληροφορίες που θα σας βοηθήσουν να μάθετε. Εδώ είναι μερικές από τις καλύτερες συνομιλίες TED για το θέμα. Διαβάστε περισσότερα

Το χρέος των φοιτητικών δανείων μπορεί να είναι τεράστιο βάρος, αλλά δεν χρειάζεται να συνθλίβετε κάτω από το βάρος του. Μην εκφοβιστείτε από το φανταστικοί οικονομικοί όροι Απλά λιτή: Πώς να μάθετε προσωπικά οικονομικά ο εύκολος τρόποςΤαλαιπωρείτε τους λογαριασμούς και το χρέος σε τακτική βάση; Αισθάνεστε χαμένοι όταν άλλοι μιλούν χρησιμοποιώντας χρηματοοικονομική γλώσσα; Εδώ είναι τα καλά νέα: ποτέ δεν είναι πολύ αργά για να μάθεις χρήματα. Διαβάστε περισσότερα που ρίχνουν οι τράπεζες. Κάντε την έρευνά σας, κάντε κάποιες εκτιμήσεις και ξεκινήστε ένα πρόγραμμα πληρωμών που σας ταιριάζει!

Έχετε περισσότερες ερωτήσεις σχετικά με την ενοποίηση φοιτητικών δανείων; Ρωτήστε τους στα παρακάτω σχόλια! Ή έχετε αναχρηματοδοτήσει φοιτητικά δάνεια; Θα το συνιστούσατε σε άλλους πτυχιούχους; Μοιράσου τις σκέψεις σου!

Συντελεστές εικόνας: Singkham μέσω του Shutterstock.com, Nattapol Sritongcom μέσω του Shutterstock.com, wongwean μέσω του Shutterstock.com

Ο Dann είναι σύμβουλος στρατηγικής περιεχομένου και μάρκετινγκ που βοηθά τις εταιρείες να δημιουργήσουν ζήτηση και δυνητικούς πελάτες. Επίσης, δημοσιεύει ιστολόγια σχετικά με τη στρατηγική και το μάρκετινγκ περιεχομένου στο dannalbright.com.